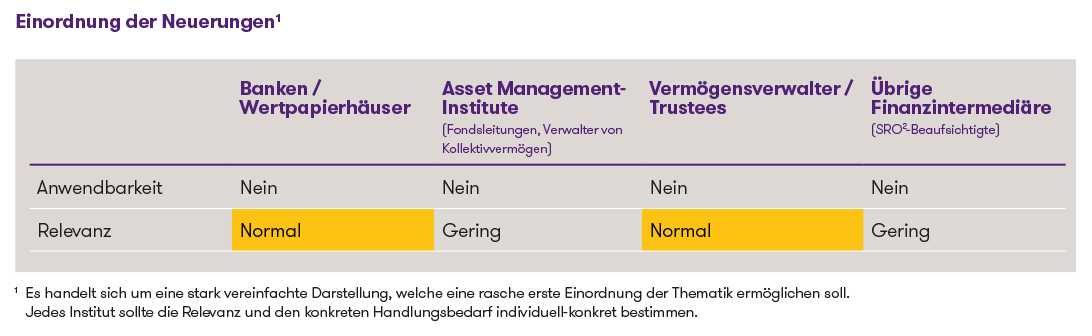

Einordnung der Neuerungen1

![table eu gwg]()

Die verschiedenen Arten von EU-Rechtsvorschriften

Die EU kennt verschiedene Rechtsvorschriften, vor allem Verordnungen («Regulations») und Richtlinien («Directives»). Verordnungen gelten unmittelbar und einheitlich in allen Mitgliedstaaten, Richtlinien setzen nur Ziele und lassen den Ländern Spielraum bei der Umsetzung. Das neue Geldwäsche-Paket umfasst drei Verordnungen und eine Richtlinie.

Verordnungen des AML-Packages

- «AMLR»: Verordnung über die Verpflichtung des privaten Sektors zur Bekämpfung der Geldwäsche

Die Verordnung regelt die materiellen Sorgfaltspflichten der Unterstellten. Sie ersetzt die bisher fünf bestehenden Richtlinien und führt somit erstmals ein einheitliches EU-weites Regelwerk ein. Die Vorschriften sind grundsätzlich per 10. Juli 2027 anwendbar. Vereinzelt gelten abweichende Umsetzungsfristen bis zum 10. Juli 2029 (z.B. für Profi-Fussballclubs).

Die wesentlichen Änderungen durch die neue Verordnung sind:

Erhöhte Sorgfaltspflichten

|

- Finanzinstitute müssen wirtschaftlich Berechtigte genauer identifizieren und kontinuierlich überwachen

- Bei sehr wohlhabenden Personen sind verstärkte Sorgfaltspflichten («Enhanced Due Diligence») anzuwenden

|

|

|

- Verdachtsmeldungen an die FIU2 müssen schneller und zuverlässiger erfolgen

- Anfragen der FIU sind innerhalb von fünf Tagen zu beantworten

|

|

|

- Barzahlungen über EUR 10'000 sind künftig EU-weit verboten

- Ab EUR 3'000 muss die Identität der Kunden geprüft und verifiziert werden

|

Erweiterter Anwendungsbereich

|

Neue Rechtssubjekte werden erfasst, z.B.

- Händler von hochwertigen Gütern und Luxusgütern (Edelmetalle, Edelsteine, Luxusautos, Flugzeuge, Jachten)

- Anbieter von Krypto-Assets

- Crowdfunding-Plattformen

|

Vereinheitlichung der wirtschaftlichen Berechtigung

|

Einheitliche Definition und Schwellenwerte: Wirtschaftlich Berechtigter ist, wer mindestens 25% der Anteile (Stimmrechte oder Beteiligungsrechte) hält

|

Register der wirtschaftlich Berechtigten

|

- Anders als in der Schweiz sind bereits alle EU-Mitgliedstaaten verpflichtet, ein eigenes, nationales Transparenzregister zu führen

- Bestimmte ausländische Rechtsträger werden eintragungspflichtig

- Mit der neuen Verordnung erhalten neben Behörden auch Vertreter der Öffentlichkeit (z.B. Presse) Zugang, sofern ein berechtigtes Interesse besteht.

|

- «AMLA»: Verordnung zur Errichtung einer neuen EU-Behörde zur Bekämpfung der Geldwäsche

Die Behörde (AMLA, «Anti-Money Laundering Authority») ist bereits errichtet, hat ihren Sitz in Frankfurt und ist auch schon operativ tätig. In den Vorstand sollen künftig sechs Mitglieder Einsitz nehmen. Fünf davon sind bereits gewählt. Es ist angedacht, dass die Behörde ab 1. Januar 2028 40 grosse und risikoreiche Finanzinstitute der EU direkt beaufsichtigen wird.

- «TFR»: Verordnung zur Neufassung der Verordnung über Geldtransfers

Die Verordnung setzt die FATF-Standards in Bezug auf die Travel Rule um. Die Travel Rule ist eine internationale Vorschrift, welche von der FATF (Financial Action Task Force) entwickelt wurde und unter anderem Anbieter von Kryptowährungen verpflichtet, bei Kryptotransfers bestimmte Informationen über den Absender und den Empfänger zu übermitteln und zu speichern. Damit soll die Rückverfolgung von Transaktionen im Kryptobereich verbessert resp. gewährleistet werden. Bei klassischen Banküberweisungen ist dies schon lange Standard. Die Verordnung ist, im Unterschied zu den anderen beiden Verordnungen, bereits seit dem 30. Dezember 2024 anwendbar.

Richtlinie über die Mechanismen zur Bekämpfung der Geldwäsche («AMLD»)

Nachdem die Richtlinie am 9. Juli 2024 in Kraft getreten ist, wird sie ab dem 10. Juli 2027 anwendbar sein. Bis zu diesem Zeitpunkt müssen die Mitgliedstaaten sie in ihrer nationalen Gesetzgebung umsetzen. Es gibt vereinzelte abweichende Umsetzungsfristen. Diese Richtlinie regelt die Aufgaben und Kompetenzen der nationalen Aufsichtsbehörden und der Meldestellen (FIUs).

Auswirkungen auf Schweizer Finanzintermediäre

Das seit 2021 laufende EU-Grossprojekt zur Bekämpfung der Geldwäscherei bringt bis Mitte 2027 eine weitgehende Harmonisierung der Vorschriften und erhöht den Druck auf Compliance. Auch wenn die Schweiz als Nicht-EU-Mitglied nicht direkt betroffen ist, sind die neuen Standards für Schweizer Finanzintermediäre relevant, insbesondere für Institute mit EU-Kunden oder Tochtergesellschaften in der EU. Strengere Sorgfaltspflichten, verkürzte Meldefristen und erweiterte Transparenzvorgaben könnten mittelfristig auch in der Schweiz zum Massstab werden. Es ist zu erwarten, dass einzelne materielle Anpassungen aus der EU-Gesetzgebung entsprechend Eingang in das schweizerische Recht finden könnten, um internationale Standards zu erfüllen und die Wettbewerbsfähigkeit zu sichern. Schweizer Unternehmen und Finanzinstitute sollten daher analysieren, inwiefern sie vom AML-Package direkt oder indirekt betroffen sind sowie ihre Systeme und Prozesse frühzeitig überprüfen und gegebenenfalls anpassen.

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2Financial Intelligence Unit. Hierbei handelt es sich um die jeweils zuständige Behörde oder Meldestelle für Geldwäschereisachverhalte. In der Schweiz ist die MROS die FIU.