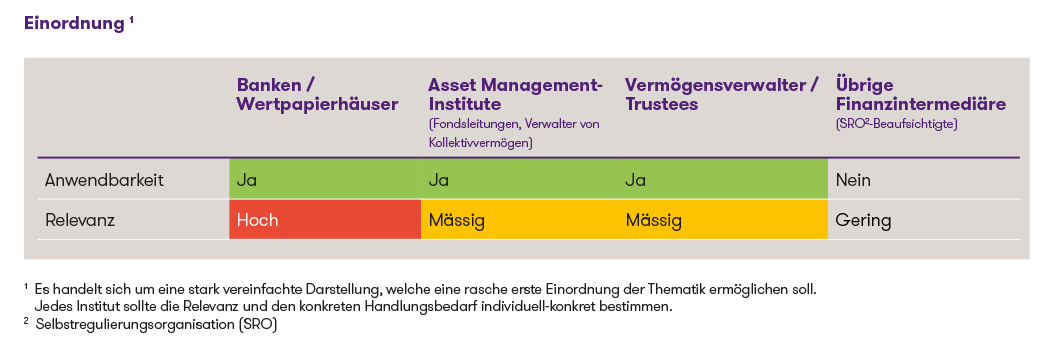

Einordnung1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2 Selbstregulierungsorganisation (SRO)

Hintergrund

Beim FATCA handelt es sich um eine unilaterale US-Regelung, die weltweit für sämtliche Länder gilt. Ziel des FATCA ist die Bekämpfung der Steuerhinterziehung in den USA durch im Ausland gehaltene Vermögenswerte. Der FATCA verpflichtet alle Finanzinstitute (siehe zu diesem Begriff weiter unten), den US-Steuerbehörden Informationen über US-Konten weiterzugeben und ist vor rund 10 Jahren, per 1. Januar 2014, in Kraft getreten. In der Schweiz ist die konkrete Umsetzung des FATCA im Rahmen eines Abkommens zwischen der Schweiz und den USA geregelt, welches per 30. Juni 2014 in Kraft getreten ist. Der FATCA sieht zwei Arten des Informationsaustausches vor. Diese sind unter den Namen «Modell 2» und «Modell 1» bekannt und unterscheiden sich hauptsächlich in der Art (direkte oder indirekte) der Meldung.

Modell 2 (bisheriges Modell)

In der Schweiz erfolgte die Meldung bislang nach dem Modell 2. Das bedeutet, dass die schweizerischen Finanzinstitute die Daten der betroffenen US-Kunden direkt an die US-Steuerbehörde, den IRS («Internal Revenue Service»), gemeldet haben. Zur Weitergabe der Informationen war eine Zustimmung der betroffenen US-Kunden notwendig. Die Daten der Kunden, die dem Informationsaustausch nicht zugestimmt haben, wurden in einer aggregierten Form gemeldet. Der IRS konnte sodann gestützt auf das FATCA-Abkommen im Rahmen eines FATCA-Gruppenersuchens an die Eidgenössische Steuerverwaltung (ESTV) weitere Informationen einfordern. Beim Modell 2 handelt es sich um ein nicht reziprokes Modell. Das heisst, dass der Informationsaustausch nur einseitig von der Schweiz an die USA erfolgte.

Modell 1 (neues Modell)

Neu, voraussichtlich ab dem 1. Januar 2027, wechselt die Schweiz zum Modell 1. Zu diesem Zweck müssen die Finanzinstitute die Kundeninformationen nicht mehr direkt dem IRS melden, sondern an die ESTV, welche die Weiterleitung der Daten an die USA übernimmt. Der Modellwechsel hat neben der Stärkung der Rechtssicherheit und der Reduktion von Doppelspurigkeiten vor allem auch für die Banken den Vorteil, dass die Pflicht zur regelmässigen FATCA-Zertifizierung entfällt. Im Gegensatz zum Modell 2 sieht das Modell 1 auch einen gegenseitigen Informationsaustausch vor und wird als reziprokes Modell bezeichnet. Die Schweiz erhält somit künftig auch Informationen aus den USA, wobei es Unterschiede bei den übermittelten Daten gibt: Die USA liefert lediglich Informationen zu Finanzkonten, die im Namen von natürlichen Personen bei US-Banken gehalten werden. Konten von juristischen Personen sind ausgenommen.

Indizien für eine US-Steuerpflicht

Von der FATCA-Meldung sind natürliche und juristische Personen mit einer US-Steuerpflicht betroffen. Bei natürlichen Personen besteht zumindest ein Indiz für einen US-Status – und somit eine Steuerpflicht – wenn sie US-Staatsbürger sind (inkl. US-Geburtsort), ihre Ansässigkeit bzw. eine Post- oder Wohnadresse in den USA haben oder über eine US-Telefonnummer verfügen. Auch eine Aufenthaltsbewilligung in den USA («Green Card») oder ein hauptsächlicher Aufenthalt in den USA (nach dem sogenannten «Substantial Presence Test») begründen normalerweise eine US-Steuerpflicht. Juristische Personen gelten als US-Personen, wenn sie nach US-amerikanischem Recht gegründet wurden. Sitzgesellschaften, bei welchen eine oder mehrere beherrschende Personen US-Staatsbürger oder in den USA ansässig sind, sind grundsätzlich ebenfalls von der US-Steuerpflicht erfasst.

Rapportierende vs. nichtrapportierende schweizerische Finanzinstitute

Sowohl das alte als auch das neue FATCA-Abkommen unterteilen schweizerische Finanzinstitute in zwei Kategorien: Rapportierende und nichtrapportierende schweizerische Finanzinstitute. Zweitere Kategorie ist im Anhang II des Abkommens definiert. Dazu zählen insbesondere schweizerische Anlageberater und Vermögensverwalter, wenn sie für Kunden und gestützt auf eine Vollmacht Anlageberatungs- und Vermögensverwaltungsdienstleistungen erbringen und sofern das Konto resp. Depot bei einem rapportierenden Institut geführt wird. In diesen Fällen übernimmt das rapportierende Institut die Meldepflicht. Rapportierende Finanzinstitute sind all diejenigen Finanzinstitute, die nicht ein nichtrapportierendes schweizerisches Finanzinstitut sind. Dazu gehören typischerweise Banken.

Konkreter Handlungsbedarf für Banken

Sämtliche rapportierenden schweizerischen Finanzinstitute mussten sich bis zum 1. Juli 2014 beim IRS registrieren. Diese Registrierung bleibt grundsätzlich erhalten. Eine Neuregistrierung ist nur in Ausnahmefällen notwendig, wie beispielsweise, wenn der Status gewechselt wird. Nach der Registrierung erhält das rapportierende Finanzinstitut eine sogenannte GIIN-Nummer («Global Intermediary Identifiying Number»).

Konkreter Handlungsbedarf für Vermögensverwalter

Auch Vermögensverwalter und Verwalter von Kollektivvermögen hatten unter dem alten FATCA-Abkommen die Möglichkeit, nicht aber die Pflicht, sich beim IRS zu registrieren und erhielten dabei eine GIIN-Nummer. Nach erfolgreicherer Registrierung erlangten sie den Status als «registered deemed compliant», was so viel bedeutet wie als FATCA-konform erachtetes, registriertes Finanzinstitut. Dieser Status wird nun mit dem Modell 1 abgeschafft. Infolgedessen müssen Vermögensverwalter, die registriert sind und über eine GIIN-Nummer verfügen, sich beim IRS wieder abmelden. Mit der Abmeldung verlieren diese auch ihre GIIN-Nummer. Ihnen bleibt neu nur noch die Option als «certified deemed compliant» zu gelten, welche eine Selbstzertifizierung über das US-Formular «W-8BEN-E» erfordert. Dies ist der Status, welchen die derzeit nicht beim IRS registrierten Vermögensverwalter bereits haben. Für die Abmeldung beim IRS haben die Vermögensverwalter grundsätzlich bis zum Inkrafttreten des neuen FATCA-Abkommens Zeit, sprich, bis zum 1. Januar 2027. Zudem sollte man nach erfolgter Abmeldung möglichst rasch gegenüber allen Banken und Geschäftspartnern, bei denen man sich zuvor mit dem Status «registered deemed compliant» und dazugehöriger GIIN-Nummer dokumentiert hatte, die Selbstzertifizierung als «certified deemed compliant» vornehmen. Andernfalls riskiert man, von diesen als nicht FATCA-konformes Finanzinstitut behandelt zu werden, insbesondere falls diese die zuvor angegebene GIIN auf der Website des IRS überprüfen und aufgrund der Abmeldung dort nicht mehr vorfinden. Eine frühzeitige Befassung mit diesem Thema ist in jedem Fall ratsam, da sich der Kontakt mit US-Behörden teilweise als langwierig erweist.

Neues Login für das FATCA Registration System

Das IRS hat das FATCA Registrierungssystem aktualisiert und mit neuen, sicheren Anmeldemöglichkeiten ausgestaltet. Seit dem 14. Juli 2024 ist der Zugang nur noch über die Webpages https://login.gov oder https://ID.me möglich. Zudem ist eine Multi-Faktor-Authentifizierung Pflicht. Weiter können bestehende Nutzer ihr Login nur noch verwenden, wenn sie gleichzeitig auch als «Responsible Officer» oder «Point of Contact» im Portal hinterlegt sind.

Fazit und Ausblick

Die konkrete Ausgestaltung des FATCA-Abkommens im schweizerischen Recht ist derzeit Gegenstand von diversen Verhandlungen. Der Bundesrat hat dazu am 7. März 2025 die Vernehmlassung eröffnet, welche bis am 14. Juni 2025 gedauert hat. Nach Auswertung der Stellungnahmen wird der Bundesrat dem Parlament einen entsprechenden Gesetzesentwurf vorlegen. Der Modellwechsel wird wohl mit einem Initialaufwand verbunden sein - langfristig soll der administrative Aufwand jedoch mit der Festlegung von klaren Meldewegen und Zuständigkeiten sowie der Vermeidung von Doppelspurigkeit reduziert und die Wettbewerbsfähigkeit des Finanzplatzes Schweiz gestärkt werden.