Grenzüberschreitender E-Commerce: Steuereffizienter & kundenfreundlicher Lieferprozess in die Schweiz

TAX

Von: Dr. Matthias Hofer

9. April 2021 Lesezeit 7 Min.

1 Was macht den Schweizer Markt besonders attraktiv?

Der schweizerische Markt gilt im grenzüberschreitenden E-Commerce Geschäft als Ertragsperle. Dazu beigetragen hat über die letzten Jahre sicherlich in besonderem Masse die gegenüber dem europäischen Ausland gestiegene Kaufkraft von schweizerischen Konsumenten infolge der Aufwertung des Frankens gegenüber dem Euro oder dem amerikanischen Dollar. Darüber hinaus bieten ausländische Versandhändler im Vergleich zur relativen Kleinheit des schweizerischen Inlandmarktes nicht selten ein grösseres Sortiment an. Zudem kann die unmittelbare Verfügbarkeit von bestimmten Artikeln bei ausländischen Versandhändlern besser sein als bei Inländischen. Nicht zuletzt profitieren grosse ausländische Versandhändler von einer grösseren Einkaufsmacht und damit tieferen Preisen im Vergleich zu schweizerischen Anbietern.

Ein wesentlicher Stolperstein im E-Commerce Geschäft ist jedoch die Zollgrenze bei der Belieferung des Schweizer Marktes. Gelingt es einem ausländischen Versandhändler diese so zu überwinden, dass der Kunde davon nichts merkt, steigen seine Chancen als kundenfreundlich wahrgenommen zu werden, was letztlich zu Wiederbestellungen und damit Umsatzsteigerungen führen kann.

| Zalando. Das Bekleidungsunternehmen Zalando mit Sitz in Deutschland hat gezeigt, dass man ohne einen einzigen Angestellten in der Schweiz die Grenzbarriere dergestalt überwinden kann, dass sie vom Kunden nicht mehr wahrgenommen wird. Zalando hat es innert wenigen Jahren geschafft, in der Schweiz zum grössten Modeartikelhändler aufzusteigen, ohne in der Schweiz eine eigene Ladeninfrastruktur zu betreiben. Der Jahresumsatz von Zalando beträgt in der Schweiz rund CHF 800–900 Mio. |

2 Kundenfreundliche und steuereffiziente Lieferungen

Eine kundenfreundliche Belieferung ist zentral, weil nur zufriedene Kunden in der Zukunft wieder beim entsprechenden Webshop bestellen werden. Auch wenn der Begriff der Kundenfreundlichkeit subjektiv ist und daher nur vage definiert werden kann, lassen sich gewisse Aspekte aus der allgemeinen Lebenserfahrung durchaus festmachen, die einen positiven Einfluss auf Kundenfreundlichkeit haben.

Eine der Voraussetzungen, dass ein Kunde die Zollgrenze nicht mehr wahrnimmt ist, dass im Webshop bereits die Endpreise angezeigt werden. Endpreise, in denen Transport, Versicherung und Mehrwertsteuer angezeigt wird, so wie es sich der Kunde beim Kauf von einem inländischen Versandhändler oder im inländischen stationären Einzelhandel gewohnt ist. Ein weiterer Punkt, der sich massgebend auf die Kundenzufriedenheit auswirkt, sind möglichst kurze Lieferzeiten. Darüber hinaus spielen selbstverständlich auch andere Faktoren eine Rolle wie etwa der generelle Kundenservice oder die Verarbeitung und Handhabung von Retouren.

Als kundenfreundlich gelten sogenannte DDP-Lieferungen. DDP steht gemäss den international standardisierten Handelsklauseln für «Delivered Duty Paid» und meint, dass der Verkäufer sich um die gesamte Zoll- und Einfuhrsteuerabwicklung kümmert und sämtliche Kosten bis zur Türschwelle des Käufers übernimmt. Solche DDP-Lieferungen dürfen schon heute im grenzüberschreitenden E-Commerce-Geschäft mit Retail-Kunden als Standard für eine kundenfreundliche Lieferkette bezeichnet werden. Für den Kunden wirkt es also so, als ob er in einem inländischen Onlineshop bestellen würde. Der Grenzübergang ist für ihn nicht mehr wahrnehmbar.

2.1 Wie läuft ein effizienter und kundenfreundlicher Lieferprozess mehrwertsteuerkonform ab?

2.1.1 Kauf im Webshop – Logistik im Hintergrund

Kauft ein Kunde im Webshop einen Artikel, stellt im Hintergrund die Intralogistik die Bestellung aus den Lagern zusammen, verpackt sie, und stellt sie fertig vorbereitet an der Rampe zur Abholung für den Versender bereit. Dem zugelassenen Versender werden vom IT-System die erforderlichen Daten für die Vorbereitung der Exportanmeldung zugestellt. Nach Eröffnung des entsprechenden Zollverfahrens (Transit) stellt der im Abgangsland zugelassene Versender die relevanten Daten dem zugelassenen Empfänger in der Schweiz zu.

Der zugelassene Versender und Empfänger sind von der Zollbehörde autorisierte Unternehmen, die entsprechende Dienstleistungen im grenzüberschreitenden Warenverkehr erbringen dürfen. Der zugelassene Empfänger meldet das Paket bei der Eidgenössischen Zollverwaltung zur Einfuhr in der Schweiz an. Dabei gibt er unter anderem die Daten an, welche die Zollverwaltung benötigt, um die Zollabgaben und die Einfuhrmehrwertsteuer zu berechnen.

2.1.2 Was geschieht bei der Zollabwicklung?

Bei einer mehrwertsteuerlich effizienten Einfuhr ist der Webshop selbst Importeur der Sendung. Auf der Einfuhrzollanmeldung gibt der zugelassene Empfänger des Webshops per Adresse seinen inländischen Fiskalvertreter als Importeur an. Der Importeur ist aber nicht derjenige, der die Ware auch zugestellt erhält. Deshalb gibt der zollrechtlich zugelassene Empfänger zusätzlich den Kunden, das heisst den eigentlichen Warenempfänger, auf der Einfuhrzollanmeldung an.

Der Warenempfänger ist der bestellende Kunde in der Schweiz. Wenn der zugelassene Empfänger bei der Einfuhranmeldung zudem das Zollkonto des Webshops angibt, kann die Eidgenössische Zollverwaltung die Zollabgaben und die Einfuhrmehrwertsteuer direkt diesem Zollkonto belasten, was den Verarbeitungsprozess nicht nur beschleunigt, sondern auch die Dokumentenbeschaffung des Webshops für dessen Schweizer Mehrwertsteuerabrechnung erheblich erleichtert.

|

Zollkonto. Vorteile eines eigenen Zollkontos:

|

2.1.3 Pakettransport und Kundenzustellung

Der Frachtführer übernimmt an der Rampe des Lagers die gerüstete Bestellung (Paket) und fährt Richtung Schweizer Grenze los. Wenn die Sendung bereits zur Ausfuhr und zur Einfuhr korrekt angemeldet ist und die Abgaben auf das Zollkonto des Webshops belastet werden, kann das Fahrzeug die Grenze zur Schweiz verzögerungsfrei passieren. Nach Ankunft der Sendung beim zugelassenen Empfänger meldet dieser den Erhalt des Pakets der Zollverwaltung. Sobald die Eidgenössischen Zollverwaltung die Sendung elektronisch freigibt, wird das Transitverfahren abgeschlossen und das Paket dem Schweizer Zusteller übergeben, der dieses in seinem Verteilsystem verarbeitet und dem Endkunden schliesslich gebührenfrei zustellt.

2.1.4 Rechnungsstellung

Der Kunde erhält parallel elektronisch oder physisch mit der Sendung zusammen eine Rechnung, auf der die Schweizer Mehrwertsteuer angegeben ist. Auf der Kundenrechnung wird der Webshop als Verkäufer mit seiner ausländischen Geschäftsadresse angegeben. Der Fiskalvertreter des Webshops erscheint nicht auf der Kundenrechnung, damit sichergestellt ist, dass sich Kunden mit Rückmeldungen direkt an den Webshop richten und entsprechende Rückfragen verzögerungsfrei bearbeitet werden können.

|

MWST-Registrierung. Vorteile einer MWST-Registrierung:

|

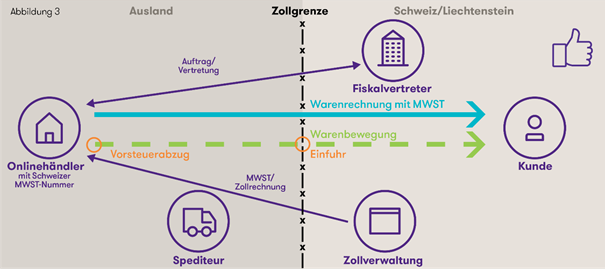

2.1.5 Zusammenfassung: Ein effizienter und mehrwertsteuerkonformer Lieferprozess

Ein mehrwertsteuerlich optimierter Lieferprozess stellt sicher, dass der Kunde den Grenzübergang nicht wahrnimmt, wenn der die Sendung in Empfang nimmt. Der Webshop selbst kann die Einfuhrsteuern aus seinen Einfuhren im eigenen Namen in der Mehrwertsteuerabrechnung in Abzug bringen und hat auf der Ausgangsrechnung an den Schweizer Kunden die inländische Mehrwertsteuer zum anwendbaren Steuersatz abzurechnen. Die folgende Grafik veranschaulicht einen mehrwertsteuerlich optimierten Lieferprozess:

3 Fallstricke

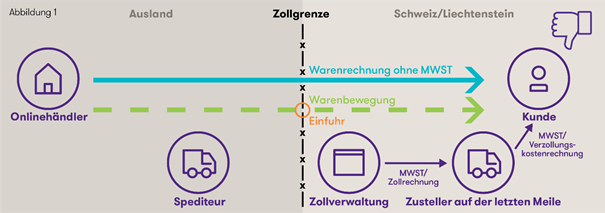

3.1 Kunde muss bei Annahme der Ware zusätzliche Gebühren bezahlen

Ohne besondere Vorkehrungen gilt beim Warenversand vom Ausland in die Schweiz der bestellende Kunde als Importeur und dieser schuldet in der Regel Zollabgaben, Einfuhrsteuer und weitere Gebühren. Für den Kunden kann dies zu unliebsamen Überraschungen führen, wenn er bei der Annahme des bestellten Produkts zusätzlich eine Rechnung für Transportkosten und Einfuhrabgaben erhält. Die folgende Abbildung veranschaulicht eine Zustellung, bei der der Kunde in einem Webshop bestellt hat, der nicht für die schweizerische Mehrwertsteuer registriert ist und darum bei Entgegennahme der Ware Einfuhrsteuer, Zölle und zusätzliche Verzollungskosten bezahlten muss.

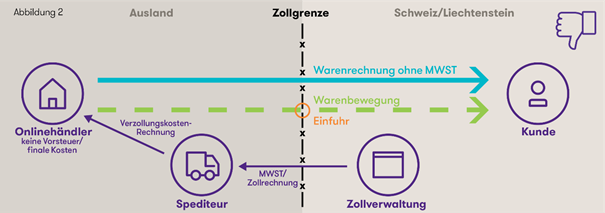

3.2 Einfuhrsteuer wird verdeckt auf Spediteur überwälzt und ist nicht abzugsfähig

Wenig besser zeigt sich die Konstellation, wenn der Spediteur im Auftrag des ausländischen Webshops, anstelle des schweizerischen Kunden Zoll, Einfuhrsteuer und weitere Gebühren vorschiesst. Der Kunde erhält bei Annahme der Ware zwar keine zusätzliche Rechnung, aber die Einfuhrsteuer ist dann auch nicht erstattungsfähig, weil der ausländische Webshop nicht für die Mehrwertsteuer registriert ist. Die folgende Grafik zeigt, dass ohne Registrierung für die Mehrwertsteuer die Einfuhrsteuer weder für den Spediteur noch für den Webshop abzugsfähig ist.

3.3 Künftige Verschärfungen im MWST-Gesetz für ausländische Webshops

Der grenzüberschreitende E-Commerce gewinnt seit einigen Jahren stetig an Bedeutung. Bereits in der Vergangenheit wurde die Mehrwertsteuergesetzgebung angepasst, um die wirtschaftliche Tätigkeit von ausländischen Webshops steuerlich einzufangen. Es ist absehbar, dass sich diese Entwicklung fortsetzen wird.

Bereits heute plant die Steuerverwaltung die gesetzlichen Regelungen für die Steuerpflicht ausländischer Webshops weiter zu verschärfen und zudem weitgehende Sanktionsmöglichkeiten einzuführen. So soll die Steuerverwaltung die Befugnis erhalten, Lieferungen von ausländischen Versandhandelsunternehmen und Online-Plattformen, die sich nicht für die Mehrwertsteuer in der Schweiz registriert haben oder ihren Abrechnungs- und Zahlungspflichten nicht nachkommen, mit einem Einfuhrverbot zu belegen und sogar die Vernichtung der Waren anzuordnen. Zudem soll die Steuerverwaltung ermächtigt werden, die fehlbaren ausländischen Webshops und Online-Plattformen namentlich in einem Register zu veröffentlichen, auf das die inländischen Kunden online Zugriff haben.

4 Schluss

Grant Thornton Schweiz/Liechtenstein unterstützt Ihren Webshop kompetent bei der Konzeption und Implementierung eines steuerlich effizienten und kundenfreundlichen Belieferungsprozesses Schweizer und Liechtensteiner Kunden. Wir freuen uns auf Ihre Kontaktaufnahme für ein unverbindliches Erstgespräch, in dem wir die erforderlichen Massnahmen evaluieren und die nächsten Schritte gemeinsam skizzieren können. Lassen Sie das Umsatzpotenzial des Schweizer Marktes nicht ungenutzt!