Einordnung1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2 Selbstregulierungsorganisation (SRO)

Zweck und Inhalt der Formulare B1, B2 und B3

Die FINMA und die AO verlangen im Rahmen von Bewilligungsverfahren und laufender Aufsicht eine Vielzahl von Angaben zu den verantwortlichen Personen einer Bank respektive eines Finanzinstituts. Diese Angaben sind für die Aufsicht zentral: Sie bilden die Basis für die Beurteilung der sogenannten Gewährsträger-Eigenschaft – also der Frage, ob eine Person persönlich und fachlich Gewähr für die ordnungsgemässe Geschäftstätigkeit eines Instituts bietet. Besonders wichtig sind dabei die Formulare B1 (Deklaration betreffend hängige und abgeschlossene Verfahren), B2 (Erklärung über qualifizierte Beteiligungen im Finanzbereich) sowie B3 (Erklärung über weitere Mandate).

- Im Formular B1 müssen u.a. alle im In- oder Ausland hängigen oder innert der letzten 10 Jahre abgeschlossenen Zivil-, Straf- und Verwaltungsstraf-, Sanktions-, Aufsichts-, Disziplinar- sowie Betreibungs- und Konkursverfahren gegen den Gewährsträger persönlich angegeben werden. Dasselbe gilt neu auch in Bezug auf juristische Personen, bei denen der Gewährsträger in einer relevanten Position tätig war. Seit einiger Zeit muss der Gewährsträger auch die allfällige Auflösung früherer Arbeitsverhältnisse auf Veranlassung des Arbeitgebers aufgrund von arbeitsrechtlichem Fehlverhalten deklarieren. Die jüngste Version des Formulars enthält in den Fussnoten weitere Konkretisierungen zur Deklaration, etwa dass Ordnungsbussen im Strassenverkehr von der Deklarationspflicht ausgenommen seien.

- Das Formular B2 dient dazu, mögliche Interessenkonflikte von Gewährsträgern aufgrund von qualifizierten Beteiligungen an anderen im Finanzsektor tätigen Unternehmen zu identifizieren. Als deklarationspflichtig gilt dabei eine Beteiligung ab 10% (in der Fassung des Formulars B2 für Banken bereits ab 5%). Dabei spielt es keine Rolle, ob die Beteiligung das Kapital oder die Stimmrechte betrifft. Nicht näher erläutert wird auf dem Formular die Frage, wann ein betreffendes Unternehmen als «im Finanzsektor tätig» gilt und wann nicht.

- Das Formular B3 hat den Zweck, sämtliche Mandate und Tätigkeiten ausserhalb des Bewilligungsgesuchstellers offenzulegen, um potenzielle Interessenkonflikte transparent zu machen. Konkret gefragt wird nach «weiteren Mandaten und Nebenbeschäftigungen» und nach natürlichen oder juristischen Personen, mit denen der Gewährsträger in einem Arbeitsverhältnis steht. Das Formular enthält auch in seiner neusten Fassung keine genaue Definition dessen, was genau unter einem «Mandat» oder einer «Nebenbeschäftigung» zu verstehen ist. Dem Formular wurde vor kurzem ein Zusatz beigefügt, wonach der FINMA innert 60 Tagen nach Abschluss des Geschäftsjahres Änderungen in den Mandaten mittels neuem Formular zu melden seien. Änderungen mit Bezug auf Mandate im Finanzbereich sind aber unverzüglich zu melden. Die 60-Tage-Frist wurde eingeführt, um die einmalige jährliche Meldung von Mandaten und Tätigkeiten zu ermöglichen und damit die Praxis zu vereinfachen.

Rechtsgrundlage und Entwicklungen in der Praxis

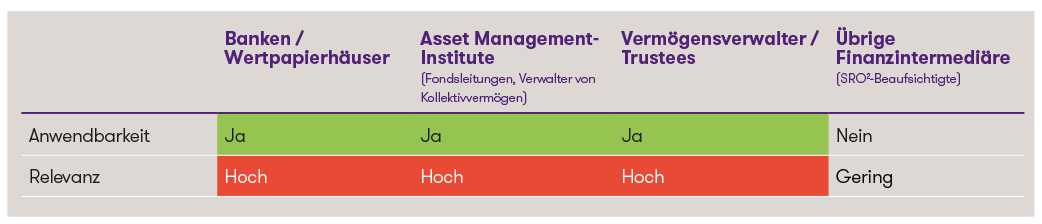

Die Verpflichtung zur Abgabe dieser Erklärungen ergibt sich für Vermögensverwalter, Trustees, Asset Management-Institute und Wertpapierhäuser im Wesentlichen aus Art. 7 FINIG (Bewilligungsvoraussetzungen), Art. 11 FINIG (Gewährsanforderungen im Speziellen) respektive aus Art. 3 und Art. 3f des Bankengesetzes für Banken sowie aus den allgemeinen aufsichtsrechtlichen Mitwirkungspflichten nach Art. 29 FINMAG. Verstösse gegen die letztgenannten Mitwirkungspflichten sind in Art. 45 FINMAG strafbewehrt. Demnach wird mit einer Freiheitsstrafe bis zu drei Jahren oder einer Geldstrafe bestraft, wer vorsätzlich der FINMA, einer Prüfgesellschaft, einer Aufsichtsorganisation, einer Selbstregulierungsorganisation oder einem Beauftragten falsche Auskünfte erteilt. Wer fahrlässig handelt, wird mit einer Busse bis CHF 250'000 bestraft.

In den letzten Jahren wurden die Formulare B1 bis B3 mehrfach angepasst bzw. erweitert. Teilweise betreffen die Änderungen Detailformulierungen, teilweise aber auch inhaltliche Erweiterungen, etwa bei der Pflicht zur Offenlegung von Mandaten oder bei der Definition relevanter Verfahren im Formular B1. Für die Praxis bedeutet dies: Banken und Finanzinstitute können nicht ohne Weiteres davon ausgehen, dass eine frühere Version eines Formulars noch den aktuellen Anforderungen entspricht. Die Verpflichtung zur Verwendung der jeweils aktuellen Formulare ergibt sich zwar nur implizit, ist jedoch verbindlich und zwingend einzuhalten.

Es ist darauf hinzuweisen, dass nach aktueller Praxis grundsätzlich jegliche Änderungen zu den initial in den Formularen B1 – B3 gemachten Deklarationen als meldepflichtige Änderung einer Tatsache betrachtet werden. So müssen beispielsweise jegliche Veränderungen in den Nebentätigkeiten eines Gewährsträgers (selbst der blosse Wegfall eines ursprünglich deklarierten Mandats) mittels neuem Formular B3 gemeldet werden.

Unklarheiten beim Formular B3 – Was gilt als Mandat?

Im Formular B3 werden u.a. alle «weiteren Mandate und Nebenbeschäftigungen» aufgeführt. In der Praxis besteht jedoch bisweilen Unsicherheit, was darunter im engeren Sinn zu verstehen ist. Fallen darunter nur formelle Organstellungen oder Funktionen in operativ tätigen juristischen Personen, die im Handelsregister eingetragen sind (z.B. Verwaltungsrat, geschäftsführendes Organ, zeichnungsberechtigte Person)? Oder müssen auch ehrenamtliche Tätigkeiten erfasst werden, etwa die Mitgliedschaft in einer Schulpflege, in einem anderen nicht gewinnorientierten Gremium oder gar im Vorstand eines Freizeit-Vereins? Wenn auch Tätigkeiten wie die Letztgenannten darunterfallen, stellt sich die Frage, wo die Grenze zwischen unbedeutender (ev. auch informeller) privater Nebentätigkeit und gewährsrelevanter Tätigkeit letztlich gezogen werden soll. Wohl unbestrittenermassen kann hier nicht nach jedwedem rein privaten, unentgeltlich ausgeübten «Ämtchen» ohne jegliche Entscheidungskompetenz und ohne jeglichen Bezug zur regulierten Tätigkeit gefragt werden. Weder der Gesetzes- oder Verordnungstext noch das Formular B3 oder die begleitenden Erläuterungen vermögen aber auf derartige Fragen eine eindeutige Antwort zu geben. Diese Unklarheit schafft für Gewährsträger und Institute eine gewisse Rechtsunsicherheit und entsprechende Risiken.

Risiken bei unvollständigen oder fehlerhaften Angaben

Angesichts der konkretisierten Erwartungen der Aufsicht bezüglich der Meldung geänderter Tatsachen besteht die Gefahr, dass es zu Anzeigen kommt, wenn Gewährsträger auf erneuerten Formularen private Nebentätigkeiten (beispielsweise die Vorstandstätigkeit in einem Freizeitverein) aufführen, die sie im initialen Bewilligungsgesuch nicht deklariert hatten. Die Folge könnte ein Strafbescheid der Staatsanwaltschaft wegen Widerhandlung gegen Art. 45 Abs. 2 FINMAG (fahrlässiges Erteilen falscher Auskünfte) sein, verbunden mit einer Busse. Dies kann für die Betroffenen nicht nur eine finanzielle Belastung darstellen, sondern auch einen Reputationsschaden.

Die Anpassungen der Formulare können damit zwar als Schritt zur Präzisierung und Harmonisierung der Aufsichtspraxis betrachtet werden, für Institute und Gewährsträger bedeuten sie aber gleichzeitig auch einen administrativen Aufwand und ein Rechtsrisiko. Besonders herausfordernd kann die Situation für Verwaltungsratsmitglieder aus Berufsgruppen wie Treuhändern oder Rechtsanwälten sein, die regelmässig – gerade auch berufsbedingt - zahlreiche Nebenmandate innehaben. Hier droht ein struktureller Zielkonflikt zwischen Berufsalltag und Aufsichtspraxis und es gilt abzuklären, inwiefern eine detaillierte Offenlegung nicht zu Verstössen gegen andere berufliche Geheimhaltungspflichten oder datenschutzrechtliche Vorgaben führt.

Es wäre hilfreich, die rechtlichen Anforderungen an die Offenlegung von Mandaten und Nebenbeschäftigungen weiter zu präzisieren und eine klare Abgrenzung zwischen meldepflichtigen und nicht meldepflichtigen Tätigkeiten zu schaffen. Dadurch liesse sich das Risiko unnötiger Verfahren und damit verbundener Reputationsschäden deutlich reduzieren.

Handlungsempfehlungen

Bis zu einer allfälligen weiteren Konkretisierung der Vorgaben durch Gesetzgebung, Aufsichtspraxis oder Rechtsprechung kann es für Banken und andere Finanzinstitute von Vorteil sein, einen vorsichtigen und eher weit gefassten Auslegungsansatz zu verfolgen:

- Formulare überwachen und aktuell halten: Sämtliche eingereichten Formulare sollten inhaltlich geprüft (Pflicht des jeweiligen Gewährsträgers) und bei Bedarf aktualisiert werden.

- Im Zweifel deklarieren: Es ist ratsam, im Zweifelsfall alle möglicherweise relevanten Mandate im Formular B3 anzugeben.

- Regelmässige Überprüfung: Eine regelmässige (mindestens jährliche) Überprüfung der zuletzt eingereichten Mandatslisten kann helfen, Änderungen fristgerecht zu melden. Änderungen mit Bezug zum Finanzbereich sind umgehend zu melden.

- Interne Prozesse etablieren: Es kann sinnvoll sein, interne Abläufe zu schaffen, die Gewährsträger dazu anhalten, neue Tätigkeiten rasch und vorgängig zu melden.

- Besondere Sorgfalt bei Mehrfachmandaten: Treuhänder, Rechtsanwälte oder andere Personen mit mehreren Mandaten sollten besonders sorgfältig prüfen, welche Tätigkeiten sie auf welche Weise offenlegen.

- Rücksprache bei Unsicherheit: Je nach Situation ist eine vorgängige Rücksprache mit den zuständigen Sachbearbeitern seitens der AO oder der FINMA zu empfehlen.

Fazit

Die jüngsten Entwicklungen zeigen, dass die Anforderungen an Offenlegungs- und Meldepflichten im Zusammenhang mit den Formularen B1–B3 für Banken und andere Finanzinstitute zunehmend konkretisiert wurden. Die noch offenen Fragen insbesondere beim Formular B3 führen zu einem erhöhten Rechtsrisiko für Gewährsträger und Institute. Da bereits fahrlässige Fehler strafrechtliche Konsequenzen nach sich ziehen können, empfiehlt sich für die Praxis derzeit ein möglichst umfassender Offenlegungsansatz. Gleichzeitig wäre eine weitere Konkretisierung der Anforderungen durch den Gesetzgeber und die Aufsicht hilfreich, um die notwendige Rechtssicherheit zu verbessern.