Grundsatz des Fremdvergleichs zwischen internationalen Gruppengesellschaften

Der Grundsatz des Fremdvergleichs ist ein Grundpfeiler des OECD-Musterabkommens (OECD-MA) und ist in den meisten Doppelbesteuerungsabkommen berücksichtigt. Dabei sind im Leistungsaustausch zwischen verbundenen Unternehmen diejenigen Preise anzusetzen, die den Marktpreisen unter Dritten entsprechen. Konzerninterne Leistungsbeziehungen sind demnach zu Preisen zu verrechnen, wie unter unabhängigen Dritten; es gilt der Grundsatz des «arm’s length principle».

Primärberichtigung bei nichtmarktkonformen Preisen

Werden dennoch unangemessene Verrechnungspreise bei konzerninternen internationalen Leistungsbeziehungen angewandt, kann die Steuerbehörde des Ansässigkeitsstaates eine Korrektur des steuerbaren Gewinns bei der lokalen Konzerngesellschaft, welche zu viel bezahlt hat, resp. zu wenig vereinnahmt hat, vornehmen und den steuerbaren Gewinn erhöhen. Diese Gewinnkorrektur bildet die Primärberichtigung («primary adjustment»). Im innerstaatlich schweizerischen Recht bildet Art. 58 Abs. 1 DBG die rechtliche Grundlage für eine solche Gewinnkorrektur durch die Steuerbehörden.

Gegenberichtigung und Folgen für die Ertragssteuern

Sofern bei einer ausländischen Konzerngesellschaft eine Primärberichtigung im Verhältnis mit einer Schweizer Gegenpartei vollzogen wird und der korrigierte, erhöhte Gewinn im Ausland besteuert wird, resultiert eine wirtschaftliche Doppelbesteuerung. Um eine solche zu vermeiden, sieht das OECD-MA die Möglichkeit der Gegenberichtigung («corresponding adjustment») vor. Entspricht der Betrag der Gegenberichtigung der steuerbaren Gewinnaufrechnung im anderen Staat, führt dies zu einer revidierten Gewinnallokation in beiden Staaten. Die Doppelbesteuerung kann somit vermieden werden.

Das OECD-MA stellt für eine Gegenberichtigung folgende Tatbestandsvoraussetzungen auf: Erstens erfolgt die Primärberichtigung auf Basis des Fremdvergleichsgrundsatzes und zweitens werden die erhöhten Gewinne effektiv besteuert. Dies muss entsprechend nachgewiesen werden. Wenn der um Gegenberichtigung ersuchte Vertragsstaat die Primärberichtigung der ausländischen Steuerbehörden dem Grunde und der Höhe nach anerkennt, erfolgt eine Vornahme der Gegenberichtigungen gewöhnlich durch eine steuerbilanzielle Anpassung der Bemessungsgrundlage; handelsrechtlich passiert nichts.

Sekundärberichtigung und Folgen für die Verrechnungssteuern

Da sowohl die Primär- als auch die Gegenberichtigung gewöhnlich lediglich in der Steuerbilanz berücksichtigt werden, resultieren Differenzen zwischen Handels- und Steuerbilanz. Ziel der Sekundärberichtigung («secondary adjustment») ist die Herstellung eines handelsrechtlichen Zustandes, wie wenn von Beginn weg korrekte Drittpreise angewendet worden wären.

Erfolgt die Korrektur einer definitiven Veranlagung bei den direkten Steuern in einem Revisionsverfahren, nach Einigung der Steuerbehörden in einem formellen Verständigungsverfahren, wird die Sekundärberichtigung nicht von der Verrechnungssteuer erfasst. Diese langjährige Praxis der Eidgenössischen Steuerverwaltung wurde im Bundesgesetz über die Durchführung von internationalen Abkommen im Steuerbereich (StADG), in Kraft seit Januar 2022, definiert und erweitert. Im Falle eines noch offenen Veranlagungsverfahrens liegt – sofern eine Einigung der Steuerbehörden über die Korrektur besteht und die definitive Primärberichtigung durch die ausländische Steuerbehörde nachgewiesen wird – ebenfalls eine nicht verrechnungssteuerpflichtige Sekundärberichtigung vor.

Mit dem Inkrafttreten des StADG ist es nunmehr möglich, ohne vorgängiges formelles Verständigungsverfahren eine innerstaatliche Steuerkorrektur vorzunehmen. Dafür muss eine innerstaatliche Übereinkunft zwischen der zuständigen kantonalen Steuerbehörde und dem Staatssekretariat für internationale Finanzfragen (SIF) abgeschlossen werden. Eine solche Übereinkunft bedingt das Gesuch der steuerpflichtigen Person um Einleitung eines Verständigungsverfahrens.

Besteht zwischen der zuständigen Steuerbehörde und dem SIF bei der Prüfung des Gesuchs Konsens, dass eine Korrektur in der Schweiz zu erfolgen hat, kann eine innerstaatliche Übereinkunft abgeschlossen und der betroffenen steuerpflichtigen Person zur Zustimmung unterbreitet werden. Ein effektives, zwischenstaatliches Verständigungsverfahren ist in einem solchem Fall obsolet. Damit entfällt ein oftmals langwieriger Prozess; Zeit und Kosten können reduziert werden. Da die innerstaatliche Übereinkunft einer zwischenstaatlichen Verständigungsvereinbarung gleichgestellt ist, unterliegen Sekundärberichtigungen, welche aufgrund einer innerstaatlichen Übereinkunft vorgenommen werden, nicht der Verrechnungssteuer.

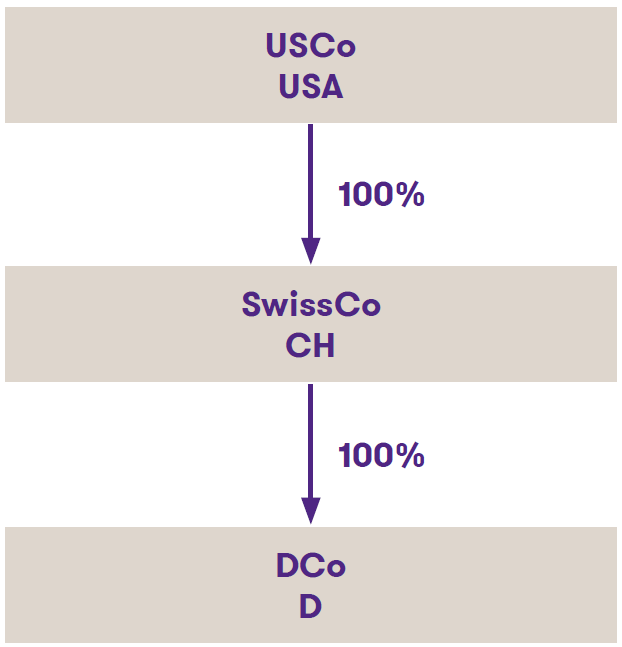

Fallbeispiel

Eine Gesellschaft mit Sitz in den USA (USCo) hält 100% der Aktien einer Gesellschaft mit Sitz in der Schweiz (SwissCo). Die Schweizer Gesellschaft wiederum ist Alleinaktionärin einer Gesellschaft mit Sitz in Deutschland (DCo). SwissCo ist bis und mit 2021 definitiv veranlagt.

Die USCo als Konzernobergesellschaft ist Inhaberin eines Patents/IP im Heilmittelbereich. Basierend auf einem Lizenzvertrag mit USCo stellt SwissCo ab 2022 ein Medikament in der Schweiz her. Zudem agiert SwissCo als Central Entrepreneur/Prinzipal für alle Märkte ausserhalb der USA und verkauft die Produkte direkt oder indirekt via Vertriebsgesellschaften. Die Produkte werden beispielsweise auch von der Tochtergesellschaft DCo in Deutschland vertrieben.

Der konzerninterne Verrechnungspreis bezüglich der Nutzung der Lizenz durch SwissCo wurde in Abhängigkeit des erzielten Umsatzes des Prinzipals mit 1% definiert. Unter Anwendung dieser Verrechnungspreise erhält USCo bei einem Umsatz von beispielsweise CHF 200 Mio. eine Lizenzgebühr von CHF 2 Mio. Die US-Steuerbehörden stellen sich auf den Standpunkt, dass vergleichbare Dritte bei vergleichbarer Tätigkeit eine Lizenzgebühr von 5%, demnach CHF 10 Mio. einfordern würden. In der Folge rechnen sie den Differenzbetrag von CHF 8 Mio. beim steuerbaren Gewinn der USCo dazu.

Die USCo hat gemäss US-Steuerbehörde für die Lizenznutzung durch die SwissCo zu geringe Gebühren verlangt. Damit hat sie ihrer Tochtergesellschaft SwissCo einen verdeckten Vorteil zugewendet. Es findet eine Gewinnverschiebung in die Schweiz statt. Der in den USA aufgerechnete Betrag von CHF 8 Millionen («primary adjustment») unterliegt in den USA der Gewinnsteuer. Da die CHF 8 Millionen im Rahmen der konzerninternen Leistungsverrechnung bereits bei der SwissCo in der Schweiz als Gewinn angefallen und hier besteuert worden sind, liegt im Umfang der Aufrechnung von CHF 8 Millionen eine wirtschaftliche Doppelbesteuerung vor.

Da im vorliegenden Fall die Veranlagung in der Schweiz noch nicht rechtskräftig ist, steht einer entsprechenden innerschweizerischen Gegenberichtigung an sich nichts im Wege. Praxisgemäss werden Gegenberichtigungen zugelassen, wenn die für die Veranlagung zuständige Schweizer Steuerbehörde die ausländische Primärberichtigung dem Grunde und der Höhe nach anerkennt. Die Gegenberichtigung kann autonom vorgenommen werden, sofern sie nicht eine missbräuchliche Gestaltung der Verrechnungspreise resp. eine absichtliche Aufwandverschiebung in die Schweiz unterstellt.

Aufgrund dieser Primär- und Gegenberichtigung entsteht eine Differenz zwischen der Steuer- und Handelsbilanz der SwissCo. Mittels Sekundärberichtigung können die Handels- und Steuerbilanzen miteinander in Einklang gebracht werden. Dabei wird die Sekundärberichtigung auf die Primär- und Gegenberichtigung abgestimmt. Primär wird die Rückerstattung der zu viel vereinnahmten Erträge («repatriation») angestrebt. Demnach werden die Übergewinne, durch Rechnungsstellung der USCo and die SwissCo, effektiv rückvergütet.

Die Rückerstattung führt zur Einbuchung einer Verbindlichkeit, resp. zu einem Liquiditätsabfluss und wird handelsrechtlich als Aufwand verbucht. Bei solcher Sachverhaltskonstellation ist nunmehr darauf zu achten, dass diese Sekundärberichtigung keine Verrechnungssteuerfolgen auslöst, da die ESTV in der Rückerstattung der Übergewinne eine geldwerte Leistung erblicken könnte. Gemäss StADG wird jedoch auch ohne vorgängiges Verständigungsverfahren keine Verrechnungssteuer erhoben, sofern eine innerstaatliche Übereinkunft zwischen der zuständigen kantonalen Steuerbehörde und dem SIF vorliegt und der Sachverhalt transparent und klar geregelt ist.

Konklusion

Der steuerliche Nachvollzug von Transferpreisanpassungen im internationalen Verhältnis ist komplex. Mit Fachwissen, praktischer Erfahrung und dem guten Einvernehmen mit den Steuerbehörden ist Grant Thornton Schweiz/Liechtenstein bestens positioniert, bei grenzüberschreitenden Korrekturen der Verrechnungspreise aktiv zu unterstützen und diese einvernehmlich und steuerlich effizient für Sie zu regeln. Wir freuen uns auf Ihre Kontaktaufnahme.