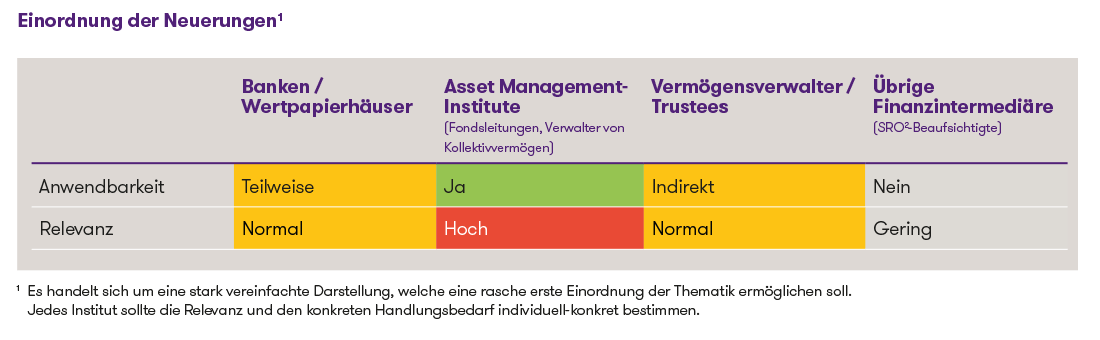

Einordnung der Neuerungen1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Der L-QIF untersteht gem. Art. 118a Abs. 2 KAG grundsätzlich weiterhin den Bestimmungen des KAG und der zugehörigen KKV. Wo keine spezifischen Bestimmungen bzw. Erleichterungen festgehalten werden, unterliegt er somit den gleichen Bestimmungen wie andere Formen der kollektiven Kapitalanlage.

Neben den neuen Bestimmungen zum L-QIF erfolgten weitere wichtige Anpassungen der KKV, insbesondere im Bereich des Managements von Liquiditätsrisiken, über die in einem separaten Beitrag informiert wird. Im Folgenden werden ausgewählte Elemente des L-QIF beleuchtet.

Erleichterungen beim L-QIF im Vergleich zu herkömmlichen kollektiven Kapitalanlagen

Prospektpflicht

Beim L-QIF entfällt die Pflicht zur Erstellung eines Prospektes (Art. 50 Abs. 1 FIDLEG).

Bewilligungs-/Genehmigungspflicht

Weder der L-QIF, noch die dazugehörigen Dokumente (z.b. Kollektivanlagevertrag, Statuten, Anlagereglement, etc.) bedürfen einer Bewilligung durch die FINMA. Dementsprechend unterliegen auch allfällige spätere Veränderungen dieser Dokumente keiner Genehmigungspflicht. Als direkte Folge entfallen auch weitere an die Bewilligungs-/Genehmigungspflicht geknüpfte Bestimmungen, insbesondere Art. 14 KAG (Bewilligungsvoraussetzungen, Organisationsanforderungen). Aus dem gleichen Grund finden sämtliche Bestimmungen, welche Entscheid- und/oder Aufsichtskompetenzen der FINMA enthalten, auf den L-QIF keine Anwendung und wurden entweder gestrichen oder durch Sonderregelungen ersetzt.

Anlagevorschriften

Für den L-QIF gelten spezielle, liberalere Bestimmungen in Bezug auf die Anlageentscheide. Insbesondere sieht das KAG für den L-QIF keine Vorgaben zur Art der Anlagen und der Risikodiversifikation vor.

Die Anlagen können somit alle denkbaren Arten umfassen. Der Bundesrat spricht in seiner Botschaft von Effekten und Edelmetallen über Immobilien und Infrastrukturprojekte bis hin zu Kryptowährungen, Wein oder Kunst. Er führt weiter aus, dass auch Anlagen «die nur beschränkt marktgängig sind, hohen Kursschwankungen unterliegen, eine begrenzte Risikoverteilung aufweisen oder deren Bewertung erschwert ist», getätigt werden können.

Diese Freiheiten finden dahingehend ihre Begrenzung, dass auch der L-QIF in seinen Fonds- und Werbedokumenten in angemessenem Umfang die Anlagestrategie festhalten und über die damit zusammenhängenden Risiken informieren muss. Das gilt sowohl für die Art der Anlagen als auch Regelungen in Bezug auf die Risikoverteilung, bspw. welcher maximale Prozentsatz des Fondsvermögens beim gleichen Schuldner angelegt werden darf. Die Botschaft des Bundesrats hält explizit fest, dass der blosse Hinweis, der L-QIF sei in seinen Anlageentscheiden und der Risikodiversifikation frei, nicht genügt.

Es ist weiter festzuhalten, dass auch beim L-QIF ein angemessenes Liquiditätsmanagement vorhanden sein muss und für L-QIF, welche direkt in Immobilien investieren, besondere Vorschriften zum Anlegerkreis gelten.

Voraussetzungen und Einschränkungen des L-QIF

Zulässige Form des Fonds

Der L-QIF kann ein vertraglicher Anlagefonds sein oder die Rechtsform einer Investmentgesellschaft mit variablem Kapital (SICAV) oder einer Kommanditgesellschaft für kollektive Kapitalanlagen (KmGK) annehmen. Die Form der Investmentgesellschaft mit festem Kapital (SICAF) steht dem L-QIF nicht offen.

Anlegerklasse

Der L-QIF steht ausschliesslich qualifizierten Anlegerinnen und Anlegern offen. Dazu gehören neben professionellen und institutionellen Kunden gemäss FIDLEG auch sämtliche Kunden mit auf Dauer ausgelegtem Vermögensverwaltungs- oder Anlageberatungsmandat, sofern diese nicht schriftlich den Status als nicht-qualifizierte Anleger erklärten.

Verwaltung

Die spezifischen Anforderungen an die Verwaltung eines L-QIF hängen von dessen Form ab:

- Bei L-QIF in der Form eines vertraglichen Anlagefonds bedarf die Fondsleitung weiterhin einer Bewilligung der FINMA. Sie darf die Anlageentscheide einem Verwalter von Kollektivvermögen übertragen.

- Ein L-QIF in der Form einer SICAV muss die Administration und die Anlageentscheide an ein und dieselbe Fondsleitung übertragen. Wie beim vertraglichen Anlagefonds dürfen die Anlageentscheide einem Verwalter von Kollektivvermögen übertragen werden.

Bei der Übertragung der Anlageentscheide ist festzuhalten, dass bei Zulässigkeit einer Übertragung an einen Verwalter von Kollektivvermögen automatisch auch die Übertragung an ein Institut mit höherer Stellung in der Bewilligungskaskade (z.B. eine Bank) zulässig ist.

Die Anwendung der De-Minimis-Ausnahme nach Art. 24 Abs. 2 FINIG hingegen ist für L-QIF nicht möglich, da ein De-Minimis-Vermögensverwalter nicht über eine Bewilligung als Verwalter von Kollektivvermögen nach Art. 24 FINIG, sondern über eine Bewilligung als Vermögensverwalter nach Art. 17 FINIG verfügt.

Bezeichnung / Information

Unabhängig von der Rechtsform müssen sämtliche L-QIF auf der ersten Seite ihrer Fondsdokumente, sowie in allfälligen Werbemitteln, die Bezeichnung «Limited Qualified Investor Fund» oder «L-QIF» verwenden und auf ihren (fehlenden) Bewilligungs-/Aufsichtsstatus hinweisen. Die gewählte Bezeichnung des Fonds, bzw. der SICAV oder KmGK darf ausserdem nicht auf Effektenfonds», «Immobilienfonds», «übriger Fonds für traditionelle Anlagen» oder «übriger Fonds für alternative Anlagen» lauten.

Steuerliche Behandlung

Keine spezifische Einschränkung des L-QIF aber dennoch erwähnenswert: Der L-QIF unterliegt der gleichen steuerlichen Behandlung wie die «klassischen» Fondsstrukturen. Dies bedeutet insbesondere, dass Ausschüttungen und thesaurierte Nettoerträge mit der Verrechnungssteuer von 35% belastet werden. Dies stellt eine gewisse Einschränkung der Attraktivität des L-QIF für bestimmte Anlegerkreise (insbesondere für ausländische Investoren) dar.

Direkte Investitionen in Immobilien

Sofern ein L-QIF seine Mittel direkt in Immobilien anlegt, darf er ausschliesslich Anlegern offenstehen, bei denen es sich um professionelle Kunden nach Art. 4 Abs. 3 Bst. a-h FIDLEG handelt. Mit anderen Worten sind folgende Personen von der Investition in solche L-QIF ausgeschlossen, obwohl sie nach KAG grundsätzlich als qualifizierte Anleger gelten würden:

- Privatkunden mit einem dauernden Anlageberatungs- oder Vermögensverwaltungs-mandat;

- Privatkunden die aufgrund eines Opting-Out als professionelle Kunden nach FIDLEG gelten;

- Für vermögende Privatkunden errichtete private Anlagestrukturen mit professioneller Tresorerie.

Diese Bestimmung soll verhindern, dass vermögende Privatpersonen einen L-QIF zur Steueroptimierung im Bereich der Immobilieninvestitionen verwenden und so Steuerausfälle bei Bund und Kantonen verursachen. L-QIF hingegen, die ihre Mittel indirekt in Immobilien anlegen, bspw. durch Anteile an Immobilieninvestmentgesellschaften, sind von dieser Einschränkung nicht betroffen.

Statuswechsel zum L-QIF

Eine bewilligte kollektive Kapitalanlage kann ab dem 1. März 2024 grundsätzlich ihre Genehmigung aufgeben und zum L-QIF werden, sofern die besonderen Voraussetzungen des L-QIF erfüllt sind. Einerseits bedarf dies der Genehmigung durch die FINMA, andererseits bedarf es je nach Form des L-QIF weiterer Voraussetzungen, wie beispielsweise der Zustimmung durch die Depotbank.

Der Prozess der Information zum geplanten Statuswechsel, bzw. die Zustimmung der Anleger wird in Art. 126c KKV spezifiziert. Es ist darauf hinzuweisen, dass der FINMA in diesem Bereich gewisse Regelungskompetenzen zugesprochen werden.

Fazit und Ausblick

Mit dem L-QIF steht dem Schweizer Finanzplatz eine neue Fondsstruktur zur Verfügung, die schneller und kostengünstiger aufgesetzt und flexibler ausgestaltet werden kann. Wie die Branche auf diese Veränderungen reagieren wird, bleibt abzuwarten. Für auf schweizerische Anleger fokussierte Anbieter zeichnen sich aber bereits interessante Anwendungsmöglichkeiten ab. So kann ein L-QIF beispielsweise von Family Offices oder Pensionskassen eingesetzt werden, um gemeinsam und zeitnah in Start-Ups zu investieren.