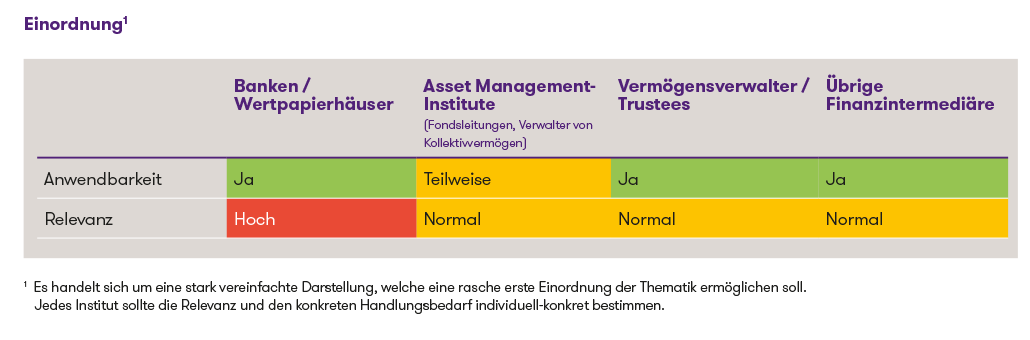

Einordnung1

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Revision des GwG

Im Zuge der Revision des GwG werden die regulatorischen Anforderungen weiter verschärft und gezielt an internationale Standards sowie neue Risikofelder angepasst. Die neuen Bestimmungen treten am 1. Oktober 2026 in Kraft.

- Risikofeld Sanktionen

Sanktionen sind für den Finanzmarkt seit Jahren ein zentrales Thema, da die nationalen und internationalen Vorgaben umfassende Prüfprozesse erfordern und Verstösse erhebliche rechtliche, finanzielle und reputationsbezogene Risiken mit sich bringen. Auch die FINMA legt in ihrem Risikomonitor einen klaren Fokus auf die Einhaltung der geltenden Sanktionsbestimmungen. Entsprechend wird neu im GwG ausdrücklich festgehalten, dass Finanzinstitute geeignete organisatorische Massnahmen treffen müssen, um Verstösse gegen die Sanktionsgesetzgebung (Embargogesetz) zu verhindern. Wie diese Massnahmen aussehen sollten, ist nachstehend auf Stufe GwV-FINMA konkretisiert. - Risikofeld Beraterinnen und Berater

Neu werden auch Beraterinnen und Berater dem GwG unterstehen. Sie müssen sich einer Selbstregulierungsorganisation (SRO) anschliessen, sofern sie berufsmässig bei Finanztransaktionen, Immobilienkäufen oder der Gründung bzw. Verwaltung von (nicht operativen) Rechtseinheiten mitwirken. Gleiches gilt für Gesellschaften, die als Domizilgewährer tätig sind (z. B. Bereitstellung von c/o-Adressen). Finanzinstitute, die zusätzlich solche Beratungsleistungen erbringen, müssen für diese Tätigkeiten neu auch GwG-Dossiers führen.

Teilrevision der GwV-FINMA

Die geplante Teilrevision der GwV-FINMA ist für Finanzinstitute von besonderer Bedeutung, da sie die konkrete Umsetzung der Sorgfaltspflichten zur Verhinderung von Geldwäscherei und Terrorismusfinanzierung präzisiert. Die Vorlage befand sich bis zum 9. Juni 2026 noch in der Anhörung und zielt insbesondere darauf ab, Anforderungen zur Vermeidung von Sanktionsverstössen sowie zur Transparenz von Eigentums- und Kontrollstrukturen zu verankern. Die neuen Bestimmungen der GwV-FINMA treten voraussichtlich am 1. Januar 2027 in Kraft.

- Sanctions Compliance

Die GwV-FINMA verankert neu ausdrücklich die Pflicht zur Verhinderung von Sanktionsverstössen. Damit wird eine bislang implizit erwartete Anforderung regulatorisch präzisiert und durch eine spezifische Bestimmung zu den organisatorischen Massnahmen ergänzt. Finanzinstitute müssen ihre Sanktionsrisiken angemessen identifizieren, überwachen und begrenzen, insbesondere im Rahmen des IKS und des Risikomanagements. Konkret erwartet werden u.a. eine risikobasierte Analyse (integrierbar in die GwG-Risikoanalyse), klar dokumentierte interne Weisungen sowie ein strukturiertes Screening von Geschäftsbeziehungen. Vertragsparteien, wirtschaftlich berechtigte Personen, Kontrollinhaber und bevollmächtigte Personen sind bereits vor Eröffnung der Geschäftsbeziehung gegen Sanktionslisten zu prüfen. Zudem ist der gesamte Kundenstamm bei jeder Listenänderung zeitnah zu überprüfen. Sämtliche Prüfungen sind nachvollziehbar zu dokumentieren. - Nachvollziehbarkeit der Eigentümer‑ und Kontrollstruktur

Finanzinstitute, insbesondere bei Geschäftsbeziehungen mit Sitzgesellschaften oder (komplexen) Strukturen, müssen die Eigentums- und Kontrollstrukturen der Vertragspartei nachvollziehen können. Dies umfasst einerseits die lückenlose und reproduzierbare Darstellung der Beteiligungsverhältnisse bis zur obersten Ebene. Andererseits ist ein Verständnis der wirtschaftlichen Gründe für die Errichtung entsprechender Strukturen sowie der Beziehungen zwischen den involvierten Gesellschaften erforderlich. Die FINMA verlangt dies bereits jetzt in ihrer Aufsichtspraxis. Die neue Bestimmung in der GwV-FINMA kodifiziert diese Anforderungen nun auf Verordnungsstufe und soll damit die Rechtssicherheit stärken.

GwG-Risikoanalyse

Die FINMA konkretisiert mit der Aufsichtsmitteilung 04/2026 ihre Erwartungen an die GwG-Risikoanalyse und betont deren Rolle als zentrales Steuerungsinstrument des Risikomanagements. Im Fokus stehen eine klar definierte Risikotoleranz, einschliesslich expliziter Ausschlüsse bestimmter Länder, Kundensegmente oder Produkte, sowie eine konsistente und methodisch saubere Risikoermittlung (insb. Trennung von inhärentem, Kontroll- und Restrisiko). Kritisch beurteilt die FINMA u.a. zu grosszügige Ausnahmeprozesse, unzureichend aussagekräftige Risikoindikatoren und eine teilweise falsche Einstufung erhöhter Risiken (z.B. PEP oder komplexe Strukturen). Insgesamt verlangt die Aufsicht stärker evidenzbasierte, granular ausgestaltete und eng mit Geschäftsstrategie, Ressourcen und Governance verknüpfte Risikoanalysen.

Einführung des Transparenzregisters

Mit dem neuen Bundesgesetz über die Transparenz juristischer Personen und die Identifikation der wirtschaftlich berechtigten Personen (TJPG), wird ein zentrales Register für wirtschaftlich berechtigte Personen eingeführt. Erfasst werden nicht nur Finanzinstitute, sondern sämtliche juristischen Personen nach schweizerischem Privatrecht sowie, unter bestimmten Voraussetzungen, auch ausländische Rechtseinheiten mit Bezug zur Schweiz (z. B. Zweigniederlassungen).

- Meldepflicht, Zugriff und Unterschiede

Das Gesetz verpflichtet juristische Personen, ihre wirtschaftlich berechtigten Personen dem eidgenössischen Transparenzregister zu melden. Die erfassten Informationen werden zuständigen Behörden (insbesondere Strafverfolgungsbehörden, MROS und Steuerbehörden) sowie weiteren berechtigten Parteien, nicht jedoch der Öffentlichkeit, zugänglich gemacht. Finanzinstitute müssen einerseits - wie alle anderen juristischen Personen auch - die am eigenen Institut wirtschaftlich berechtigten Personen melden. Andererseits können sie aber künftig auch auf die Daten anderer juristischer Personen online zugreifen, soweit dies zur Erfüllung ihrer Sorgfaltspflichten nach GwG erforderlich ist. Eine generelle Pflicht zur Konsultation des Registers ist jedoch nicht vorgesehen. Offen bleibt, inwieweit die Aufsichtspraxis künftig eine solche Konsultation faktisch voraussetzen wird.

Konsultiert der Finanzintermediär das Register und stellt er Unterschiede zwischen Informationen im Transparenzregister und seiner eigenen Dokumentation fest, hat er die betroffene Rechtseinheit zunächst zur Korrektur innerhalb angemessener Frist aufzufordern. Bleibt die Abweichung bestehen, ist sie dem Register zu melden, worauf ein entsprechender Vermerk angebracht wird. Dieser Vermerk kann nach Berichtigung auf Antrag der Rechtseinheit wieder gelöscht werden. - Definition, Fristen und Umsetzung

Als wirtschaftlich berechtigte Person im Sinne des TJPG gilt jede natürliche Person, die eine Gesellschaft letztendlich kontrolliert, indem sie direkt oder indirekt, allein oder in gemeinsamer Absprache mit Dritten, mindestens 25 % des Kapitals oder der Stimmrechte hält oder die Gesellschaft auf andere Weise beherrscht. Dies gilt sowohl für operativ tätige Gesellschaften als auch für Sitzgesellschaften (im Unterschied zum GwG, wonach es bei Sitzgesellschaften keinen Schwellenwert für wirtschaftlich Berechtigte gibt). Subsidiär ist das oberste geschäftsführende Organ als wirtschaftlich berechtigt zu melden.

Das Inkrafttreten des TJPG sowie der zugehörigen Verordnung erfolgt per 1. Oktober 2026. Juristische Personen, die ihre wirtschaftlich berechtigten Personen bereits vollständig im Handelsregister (als Gesellschafter oder Organe) eingetragen haben, müssen die Meldung innerhalb von zwei Jahren nach Inkrafttreten vornehmen. Andernfalls gelten folgende Eintragungsfristen nach Inkrafttreten:- Aktiengesellschaften mit ordentlicher Revision: 3 Monate

- Andere Gesellschaften (z. B. GmbH) mit ordentlicher Revision: 4 Monate

- Aktiengesellschaften ohne Pflicht zur ordentlichen Revision: 5 Monate

- Übrige Gesellschaften ohne Pflicht zur eingeschränkten Revision sowie sonstige juristische Personen: 6 Monate

Die Meldung an das Transparenzregister wird initial ausschliesslich über die Plattform „EasyGov“ erfolgen. Eine Registrierung ist bereits möglich. Die eigentliche Meldung kann jedoch erst nach Inkrafttreten des Gesetzes und der Inbetriebnahme der entsprechenden Funktionalität erfolgen.

Fazit

Die anstehenden regulatorischen Neuerungen führen zu einer weiteren Verdichtung der Anforderungen im Bereich der Geldwäschereibekämpfung. Für Finanzinstitute ergeben sich insbesondere folgende Handlungsfelder:

- Ausbau und saubere Dokumentation der Sanktions-Compliance-Prozesse.

- Überprüfung und gezielte Weiterentwicklung der bestehenden (GwG-)Risikoanalyse sowie internen Weisungen (Sanktionsrisiken und ergänzende FINMA-Aufsichtsmitteilung 04/2026)

- Sicherstellung der vollständigen Nachvollziehbarkeit von Eigentümer- und Kontrollstrukturen.

- Vorbereitung auf das Transparenzregister, insbesondere durch frühzeitige Registrierung bei EasyGov, Beachtung der gesetzlichen Meldefristen sowie Auseinandersetzung mit der künftigen Nutzung des Transparenzregisters im Rahmen von Neueröffnungen und der periodischen Aktualisierung von Geschäftsbeziehungen.

- Analyse der vollständigen Dienstleistungspalette des Instituts hinsichtlich des Ausübens von Geschäftstätigkeiten, die neu als GwG-relevant eingestuft werden könnten (z. B. Beratungsdienstleistungen im Bereich Finanztransaktionen, Immobilien etc.). Gegebenenfalls Ausdehnung des GwG-Frameworks auf die identifizierten Dienstleistungen.

Um Umsetzungsrisiken zu minimieren und die aufsichtsrechtlichen Erwartungen zu erfüllen, ist eine frühzeitige und strukturierte Auseinandersetzung mit den neuen Vorgaben angezeigt.

Ihr Mehrwert mit Grant Thornton

Grant Thornton begleitet Unternehmen bei der Einordnung von regulatorischen Neuerungen und unterstützt bei der konkreten Umsetzung und Implementierung. Dabei stehen wir auch als Ansprechpartner für die Realisierung in konzeptioneller und technologischer Hinsicht zur Verfügung.