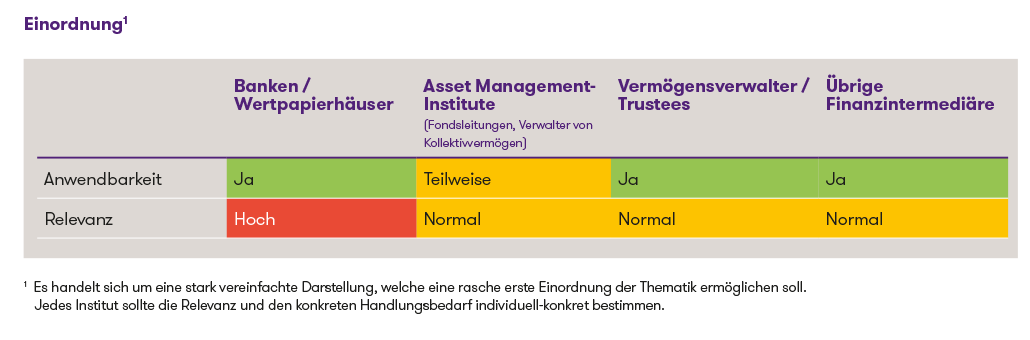

Classification1

1Il s'agit d'une présentation très simplifiée, destinée à permettre une première approche rapide du sujet. Chaque établissement devrait déterminer de manière individuelle et concrète la pertinence et les mesures concrètes à prendre.

Révision de la LBA

Dans le cadre de la révision de la LBA, les exigences réglementaires seront encore renforcées et adaptées de manière ciblée aux normes internationales ainsi qu’aux nouveaux domaines de risque. Les nouvelles dispositions entreront en vigueur le 1er octobre 2026.

- Domaine de risque : sanctions

Les sanctions constituent depuis des années un sujet central pour le marché financier, car les prescriptions nationales et internationales exigent des processus de diligence exhaustifs et les infractions entraînent des risques juridiques, financiers et de réputation considérables. Dans son rapport sur les risques, la FINMA met également clairement l’accent sur le respect des dispositions en vigueur en matière de sanctions. En conséquence, la LBA stipule désormais expressément que les établissements financiers doivent prendre des mesures organisationnelles appropriées pour prévenir les infractions à la législation en matière de sanctions (loi sur les embargos). La nature de ces mesures est précisée ci-après dans l’OBA-FINMA. - Domaine de risque : conseillers et conseillères

Désormais, les conseillers seront également soumis à la LBA. Ils doivent s'affilier à un organisme d'autorégulation (OAR) s'ils interviennent à titre professionnel dans des transactions financières, dans le secteur immobilier ou dans la création ou la gestion d'entités juridiques non opérationnelles. Il en va de même pour les sociétés qui fournissent des services de domiciliation (p. ex. mise à disposition d’adresses c/o). Les établissements financiers qui fournissent en outre de tels services de conseil doivent désormais tenir des dossiers LBA pour ces activités.

Révision partielle de l'OBA-FINMA

La révision partielle prévue de l’OBA-FINMA revêt une importance particulière pour les établissements financiers, car elle précise la mise en œuvre concrète des obligations de diligence destinées à prévenir le blanchiment d’argent et le financement du terrorisme. Le projet était encore en consultation au 9 juin 2026 et vise notamment à ancrer des exigences visant à prévenir les violations des sanctions ainsi qu’à garantir la transparence des structures de propriété et de contrôle.

- Conformité aux sanctions

L'OBA-FINMA consacre désormais expressément l'obligation de prévenir les violations des sanctions. Une exigence jusqu'ici implicite est ainsi précisée sur le plan réglementaire et complétée par une disposition spécifique relative aux mesures organisationnelles. Les établissements financiers doivent identifier, surveiller et limiter de manière appropriée leurs risques en matière de sanctions, notamment dans le cadre du SCI et de la gestion des risques. Concrètement, il est notamment attendu une analyse fondée sur les risques (pouvant être intégrée à l’analyse des risques LBA), des directives internes clairement documentées ainsi qu’un filtrage structuré des relations d’affaires. Les parties contractantes, les ayants droit économiques, les détenteurs du contrôle et les personnes mandatées doivent être vérifiés au regard des listes de sanctions avant même l’ouverture de la relation d’affaires. En outre, l’ensemble de la clientèle doit être vérifié rapidement à chaque modification des listes. Toutes les vérifications doivent être documentées de manière traçable. - Traçabilité des structures de propriété et de contrôle

Les établissements financiers, en particulier dans le cadre de relations d’affaires avec des sociétés de domicile ou des structures complexes, doivent être en mesure de retracer les structures de propriété et de contrôle de la partie contractante. Cela comprend, d’une part, la présentation complète et reproductible de la structure de participation jusqu’au niveau le plus élevé. D’autre part, il est nécessaire de comprendre les raisons économiques qui ont motivé la mise en place de ces structures ainsi que les relations entre les sociétés concernées. La FINMA l'exige d'ores et déjà dans sa pratique de surveillance. La nouvelle disposition de l'OBA-FINMA codifie désormais ces exigences au niveau de l'ordonnance et vise ainsi à renforcer la sécurité juridique.

Analyse des risques au titre de la LBA

Dans sa communication prudentielle 04/2026, la FINMA précise en détail ses attentes concernant l’analyse des risques LBA et souligne son rôle en tant qu’instrument central de pilotage de la gestion des risques. L'accent est mis sur une tolérance au risque clairement définie, y compris des exclusions explicites de certains pays, segments de clientèle ou produits, ainsi que sur une évaluation des risques cohérente et méthodologiquement rigoureuse (en particulier la distinction entre risque inhérent, risque de contrôle et risque résiduel). La FINMA porte notamment un regard critique sur des processus d’exception trop généreux, des indicateurs de risque insuffisamment pertinents et une classification parfois erronée des risques élevés (p. ex. PEP ou structures complexes). Dans l’ensemble, l’autorité de surveillance exige des analyses de risques davantage fondées sur des faits, conçues de manière granulaire et étroitement liées à la stratégie commerciale, aux ressources et à la gouvernance.

Mise en place du registre de transparence

La nouvelle loi fédérale sur la transparence des personnes morales et l'identification des ayants droit économiques (LTMP) instaure un registre central des ayants droit économiques. Ce registre couvre non seulement les établissements financiers, mais aussi toutes les personnes morales de droit privé suisse ainsi que, sous certaines conditions, les entités juridiques étrangères ayant un lien avec la Suisse (p. ex. les succursales).

- Obligation de déclaration, accès et différences

La loi oblige les personnes morales à déclarer leurs ayants droit économiques au registre fédéral de la transparence. Les informations enregistrées sont mises à la disposition des autorités compétentes (notamment les autorités de poursuite pénale, le MROS et les autorités fiscales) ainsi que d’autres parties habilitées, mais pas du public. D’une part, les établissements financiers doivent, comme toutes les autres personnes morales, déclarer les ayants droit économiques de leur propre établissement. D'autre part, ils pourront à l'avenir accéder en ligne aux données d'autres personnes morales, dans la mesure où cela est nécessaire pour remplir leurs obligations de diligence au titre de la LBA. Il n'est toutefois pas prévu d'obligation générale de consulter le registre. La question reste ouverte de savoir dans quelle mesure la pratique de surveillance exigera de facto une telle consultation à l'avenir.Si l'intermédiaire financier consulte le registre et constate des divergences entre les informations figurant dans le registre de transparence et sa propre documentation, il doit d'abord demander à l'entité juridique concernée de les corriger dans un délai raisonnable. Si la divergence persiste, celle-ci doit être signalée au registre, qui y apportera une mention correspondante. Cette mention peut être supprimée après rectification, sur demande de l'entité juridique.

- Définition, délais et mise en œuvre

Au sens du registre, est considérée comme ayant droit économique toute personne physique qui contrôle en dernier ressort une société, en détenant, directement ou indirectement, seule ou de concert avec des tiers, au moins 25 % du capital ou des droits de vote, ou qui exerce un contrôle sur celle-ci d’une autre manière.

Cette définition s’applique tant aux sociétés opérationnelles qu’aux sociétés de domicile (contrairement à la LBA, qui ne prévoit pas de seuil pour les ayants droit économiques dans le cas des sociétés de domicile). À titre subsidiaire, le membre le plus élevé de l’organe de direction doit être déclaré comme ayant droit économique.

La LTPM et l’ordonnance correspondante entreront en vigueur le 1er octobre 2026. Les personnes morales qui ont déjà inscrit l’intégralité de leurs ayants droit économiques au registre du commerce (en tant qu’actionnaires ou membres d’organes) doivent effectuer la déclaration dans un délai de deux ans à compter de l’entrée en vigueur. Dans le cas contraire, les délais d’inscription suivants s’appliquent après l’entrée en vigueur :

- Sociétés anonymes soumises à un contrôle ordinaire : 3 mois

- Autres sociétés (p. ex. Sàrl) soumises à un contrôle ordinaire : 4 mois

- Sociétés anonymes non soumises à un contrôle ordinaire : 5 mois

- Autres sociétés non soumises à un contrôle restreint ainsi que les autres personnes morales : 6 mois

La déclaration au registre de transparence s'effectuera, dans un premier temps, exclusivement via la plateforme « EasyGov ». L'inscription est d'ores et déjà possible. La déclaration proprement dite ne pourra toutefois être effectuée qu'après l'entrée en vigueur de la loi et la mise en service de la fonctionnalité correspondante.

Conclusion

Les changements réglementaires à venir entraîneront un renforcement supplémentaire des exigences en matière de lutte contre le blanchiment d'argent. Pour les établissements financiers, cela se traduit notamment par les axes d'action suivants :

- Renforcement et documentation claire des processus de conformité en matière de sanctions.

- Révision et perfectionnement ciblés de l'analyse des risques existante (LBA) ainsi que des directives internes (risques liés aux sanctions et communication prudentielle complémentaire de la FINMA 04/2026)

- Garantir la traçabilité complète des structures de propriété et de contrôle.

- Préparation au registre de transparence, notamment par une inscription anticipée auprès d'EasyGov, le respect des délais légaux de déclaration ainsi que la prise en compte de l'utilisation future du registre de transparence dans le cadre de nouvelles ouvertures de compte et de la mise à jour périodique des relations d'affaires.

- Analyse de l'ensemble de la gamme de services de l'établissement en ce qui concerne le service qui pourraient désormais être classées comme relevant de la LBA (par exemple, les services de conseil dans le domaine des transactions financières, de l'immobilier, etc.). Le cas échéant, extension du cadre LBA aux services concernés.

Afin de minimiser les risques de mise en œuvre et de répondre aux attentes prudentielles, il est recommandé d’examiner les nouvelles exigences dès que possible et de manière structurée.

Votre valeur ajoutée avec Grant Thornton

Grant Thornton accompagne les entreprises dans la compréhension des évolutions réglementaires et les soutient dans leur mise en œuvre pratique. Nous sommes également à votre disposition en tant qu’interlocuteur pour les aspects conceptuels et technologiques liés à la mise en œuvre.