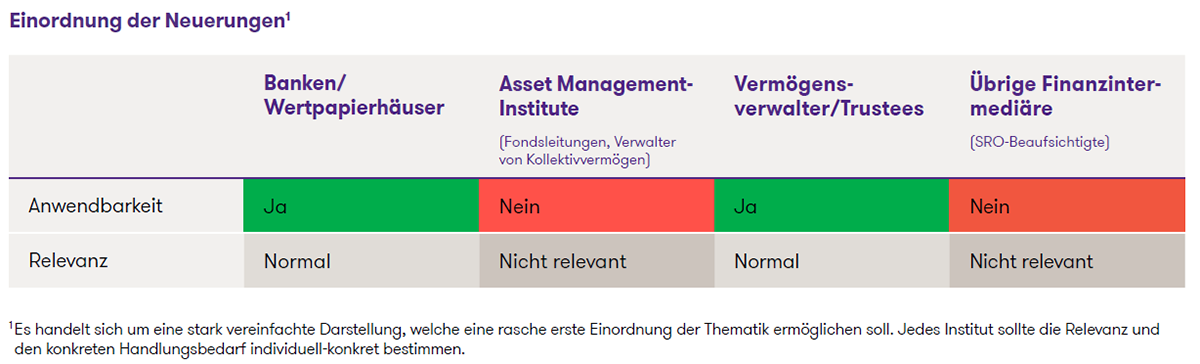

Einordnung der Neuerungen1

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Welches sind für die Vermögensverwalter die wichtigsten Bestimmungen der Verordnung und was bedeutet dies in der Praxis? Der Artikel schafft einen Überblick anhand folgender Struktur:

- Geltungsbereich der Verordnung

- Kundenannahme

- Zulässige Anlagen (Aufteilung nach Art. 6 und 7 VBVV) und Bewilligung der KESB

- Berichterstattung

Geltungsbereich der Verordnung

Die VBVV richtet sich in erster Linie an die Mandatsträger, d.h. den Beistand oder Vormund der betroffenen Person (d.h. der unter Beistandschaft oder Vormundschaft stehenden Person). Für Vermögensverwalter ist die Verordnung jedoch insofern relevant, dass gewisse Bestimmungen sowohl im Prozess der Kundenannahme als auch bei der laufenden Betreuung des Kunden zu beachten sind.

Auf Vorsorgeaufträge findet die VBVV keine Anwendung, kann in deren Rahmen aber als Auslegungshilfe herangezogen werden.

Kundenannahme

Der Mandatsträger handelt gegenüber Dritten stellvertretend im Namen und auf Rechnung der betroffenen Person. Vermögensverwalter müssen folglich die betroffene Person als Kunde behandeln und den Vertrag auf deren Namen abschliessen. Früher teilweise tolerierte Fälle, bei denen die Mandatsträger oder gar die KESB als Vertragspartner auftraten, sind nun nicht mehr zulässig.

Für die Praxis bedeutet dies konkret, dass sämtliche mit der Vertragspartei zusammenhängenden Pflichten für die betroffene Person vorzunehmen sind, wie bspw. die Identifikation, Erstellung des Kunden- und Risikoprofils, Abgleich mit Sanktionslisten, etc. Bei der Wahl der Anlage sind damit die persönlichen Verhältnisse der betroffenen Person zu berücksichtigen, insbesondere das Alter, die Gesundheit, die Bedürfnisse des Lebensunterhalts, das Einkommen und das Vermögen sowie der Versicherungsschutz.

Der Wille der betroffenen Person ist soweit möglich ebenfalls zu berücksichtigen. Allfällige Versicherungsleistungen, insbesondere bei Altersrücktritt, Unfall, Krankheit oder Pflegebedürftigkeit, sowie allfällige weitere Anwartschaften sind einzubeziehen. Die Anlage ist so zu wählen, dass die Mittel für den gewöhnlichen Lebensunterhalt und für zu erwartende ausserordentliche Aufwendungen im Zeitpunkt des Bedarfs verfügbar sind.

Gegenüber dem Mandatsträger sind insbesondere folgende Pflichten relevant:

- Obwohl nicht konkret vorgeschrieben sollte sowohl der Mandatsträger wie auch die Vertragspartei identifiziert werden.

- Die Vertretungsgrundlage (Ermächtigung durch die KESB) sollte geprüft und dokumentiert werden.

- Als bevollmächtigte Person sollte auch der Mandatsträger formell mit Sanktionslisten abgeglichen werden.

Sofern im Rahmen der Erfüllung der FIDLEG-Pflichten Kenntnisse und Erfahrungen relevant sind, bspw. für die Kundensegmentierung, kann auf die Kenntnisse und Erfahrungen der Mandatsträger abgestellt werden.

Zudem bedarf der Abschluss von Vermögensverwaltungsverträgen, welche auch Anlagen für weitergehende Bedürfnisse umfassen (vgl. nachfolgenden Abschnitt), einer Bewilligung durch die KESB. Es ist zu empfehlen, das Vorliegen derselben zu prüfen und zu dokumentieren.

Zulässige Anlagen und Bewilligung der KESB

Die zulässigen Anlagemöglichkeiten zur Sicherstellung des gewöhnlichen Lebensunterhalts (Artikel 6) und die Anlagemöglichkeiten für weitergehende Bedürfnisse (Artikel 7) wurden erweitert. Dadurch wird insbesondere die Möglichkeit der Diversifikation gefördert. Anlagen, die nicht in den Aufzählungen enthalten sind, können von der KESB bei besonders günstigen finanziellen Verhältnissen unter bestimmten Voraussetzungen bewilligt werden.

Erfüllen Vermögensanlagen, die im Zeitpunkt der Errichtung der Beistandschaft oder Vormundschaft bestehen, und Vermögenswerte, die der betroffenen Person nach diesem Zeitpunkt zufliessen, die Voraussetzungen nach den Artikeln 6 und 7 nicht, so müssen sie – mit wenigen Ausnahmen – innert angemessener Frist in zulässige Anlagen umgewandelt werden. Bei der Umwandlung sind die Wirtschaftsentwicklung, die persönlichen Verhältnisse und soweit möglich der Wille der betroffenen Person zu berücksichtigen.

Das Tätigen von Anlagen zur Sicherstellung des gewöhnlichen Lebensunterhalts (Art. 6) bedarf grundsätzlich keiner Bewilligung durch die KESB, da die Anlagetätigkeit Teil der ordentlichen Verwaltungshandlung eines Mandatsträgers darstellt.

Die allgemeinen Grundsätze nach Artikel 2 sind dabei jedoch zu berücksichtigen. So ist im Rahmen der Vermögensanlage ist zu beachten, dass die Vermögenswerte sicher und soweit möglich ertragsbringend angelegt werden, die Anlagerisiken durch eine angemessene Diversifikation minimiert werden und anfallende Gebühren im angemessenen Verhältnis zum angelegten Vermögen und zum erwarteten Ertrag stehen.

Dies bedeutet nicht, dass stets die kostengünstigste Lösung gewählt werden soll. Vielmehr sollten nicht notwendige gebührenauslösende Umschichtungen vermieden werden, wo vergleichbare Lösungen ebenfalls möglich sind.

Ist der Mandatsträger der Ansicht, dass die persönlichen Verhältnisse der betroffenen Person eine Investition in Anlagen für weitergehende Bedürfnisse nach Artikel 7 erlauben, muss dieser eine Vermögenssauscheidung vornehmen, welche der KESB zur Bewilligung vorgelegt wird. Die Vermögensausscheidung kann in Form eines Anlagevorschlages gemacht werden und sollte die Trennung der Vermögenswerte nach Artikel 6 und 7 klar aufzeigen. Die KESB hat auch darüber zu entscheiden, über welche Vermögenswerte und Anlagen der Mandatsträger selbstständig oder nur mit Bewilligung der KESB im Namen der betroffenen Person verfügen darf.

Berichterstattung

Die unaufgeforderte Berichterstattung von Seiten der Finanzinstitute an die KESB wurde aufgehoben. Die erforderlichen Informationen sollten beim Mandatsträger eingeholt werden. Im Einzelfall steht der KESB allerdings das Recht zu, durch Verfügung direkt von der Bank, dem Vermögensverwalter oder der Versicherung Auskunft zu erhalten. Vorausgesetzt ist, dass eine besondere Dringlichkeit besteht und die Interessen der betroffenen Personen nur auf diese Weise geschützt werden können (vorsorgliche Massnahme).

Fazit und möglicher Handlungsbedarf

Die totalrevidierte Verordnung tritt am 1. Januar 2024 in Kraft. Die Anwendung erfolgt vorab durch die KESB sowie insbesondere die betroffenen Mandatsträger. Die Konferenz für Kindes- und Erwachsenenschutz (KOKES) wird zusammen mit SwissBanking zu gegebener Zeit Empfehlungen für die Praxis erarbeiten und veröffentlichen.

Für Vermögensverwalter empfiehlt es sich, die Kundenformulare und die finanziellen Verhältnisse der betroffenen Personen zu überprüfen. Gegebenenfalls müssen die Kundenformulare aktualisiert und die Investition in Anlagen für weitergehende Bedürfnisse über den Mandatsträger bei der KESB beantragt werden. Weiter ist bei sämtlichen Vermögensverwaltungshandlungen, welche einer Bewilligung durch die KESB bedürfen, sicherzustellen, dass diese vorliegt und diese sollte entsprechend zu den Akten genommen werden.