Einordnung1

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

6. AML-Richtlinie / GwG

Die 6. AML-Richtlinie wird in Liechtenstein durch das neue Geldwäschegesetz (GwG) umgesetzt, deren Vernehmlassungsbericht am 3. März 2026 verabschiedet wurde. Das Gesetz dient (wie die 6. AML-Richtlinie) hauptsächlich der Organisation und Regelung der Aufgaben und Kompetenzen der Aufsichtsbehörden (neu «Aufseher», d.h. in Liechtenstein unverändert die FMA und die Liechtensteinische Rechtsanwaltskammer), sowie deren Zusammenarbeit mit den Aufsichtsbehörden anderer Staaten.

Dementsprechend halten sich die direkten Auswirkungen auf die aktuell dem SPG Unterstellten (neu «Verpflichtete») in Grenzen. Dennoch sind im Folgenden einige der relevantesten Änderungen hervorzuheben.

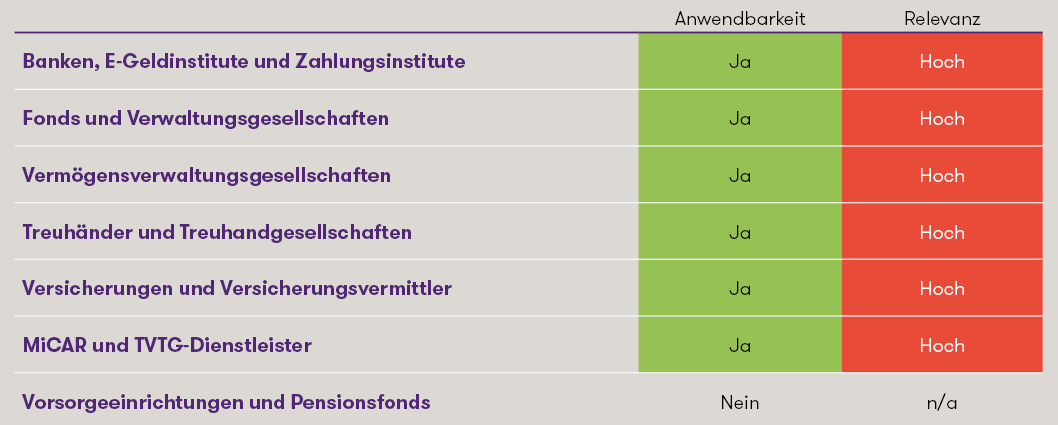

Kreis der Unterstellten/Verpflichteten2:

Neben dem Umstand, dass teilweise gewisse Institute durch Verweise auf die entsprechenden EU-Regelwerke ersetzt wurden, wird der Kreis der Verpflichteten namentlich um folgende Personen erweitert:

- Schwarmfinanzierungsdienstleister und Schwarmfinanzierungsvermittler (Crowdfunding)

- Bei Fonds (Organismen für Gemeinsame Anlagen (OGA)): Neu keine abschliessende Liste der Unterstellten, es sind grundsätzlich sowohl die Fonds selbst als auch deren Verwaltungsgesellschaften oder Verwalter jeweils einzeln unterstellt

- Nichtfinanzielle gemischte Holdinggesellschaften

- Edelmetallhändler und Edelsteinhändler

- Händler von hochwertigen Gütern (insbes. Schmuck, Uhren und Kraftfahrzeuge ab einem bestimmten Wert/Preis)

- Händler und Vermittler von Kulturgütern (insbes. Kunstgalerien und Auktionshäuser) ab einem Betrag von CHF 10'000.-

- Investitionsmigrationsberater

- Fussballvermittler

Ebenfalls weicht die neue Bestimmung zur Ausnahme von Mitarbeitern einer unterstellten juristischen Person vom Anwendungsbereich von der bisherigen Regelung ab. Neu gilt eine unterstellte Tätigkeit nur dann als von einem Mitarbeiter ausgeübt, wenn diese im Namen und auf Rechnung der juristischen Person erfolgt. Sollte es an einem der beiden Kriterien mangeln (z.B. wenn ein Treuhänder Organtätigkeiten auf Rechnung seiner Treuhandgesellschaft, jedoch persönlich in eigenem Namen wahrnimmt), so ist die natürliche Person (allenfalls zusätzlich zur juristischen Person) ebenfalls dem Gesetz unterstellt.

Hervorzuheben ist, dass die bisherige generelle Unterstellung von Händlerinnen und Händler mit der Unterstellung bestimmter Händlergruppen, sowie der Einführung einer Obergrenze von CHF 10'000.- für Bargeschäfte hinfällig geworden ist. Die Obergrenze gilt sowohl beim Handel mit Gütern als auch bei der Erbringung von Dienstleistungen.

Die umfassendere Unterstellung der Fonds bzw. deren Verwaltungsgesellschaften wird insofern erleichtert, als dass der Rat in den Ausführungen zur AML-VO festhält, dass «Doppelarbeit» zwischen Fonds und Fondsverwalter «vermieden werden sollte». Entsprechend sollten die «getroffenen Massnahmen [zur Umsetzung der AML-VO] nicht identisch sein, sondern die Aufgabenverteilung zwischen dem Fonds und seinem Verwalter widerspiegeln.»

Ebenfalls darf die Bedeutung der Neu-Unterstellung der nichtfinanziellen gemischten Holdinggesellschaften (auch «Industrieholdings») nicht ausser Acht gelassen werden. Es handelt sich hierbei um Holdinggesellschaften, welche keine Beteiligungen an Unternehmen im Finanzsektor halten, jedoch über Tochtergesellschaften verfügen, welche ihrerseits dem GwG unterstellt sind. Zudem übernehmen diese Holdings zentrale Aufgaben innerhalb der Gruppe (z.B. Leitung auf strategischer Ebene), dienen folglich nicht «rein» dem Halten von Beteiligungen. Die Sorgfaltspflichten dieser Holdings werden sich mangels eigener unterstellter operativer Tätigkeit i.d.R. in Grenzen halten, dennoch kommen neu die Gruppenweiten Anforderungen (z.B. Risikoanalyse, Compliance-Funktion, etc.) zum Tragen.

2Die Bestimmungen zum Kreis der Unterstellten finden sich tatsächlich in der AML-VO, da diese jedoch im GwG aufgenommen werden sollen, werden sie an dieser Stelle erläutert.

Unangekündigte Vor-Ort-Kontrollen der FMA:

Die FMA erhält mit Art. 12 Abs. 3 GwG neu die Befugnis, die Geschäftsräumlichkeiten von Verpflichteten ohne Vorankündigung zu kontrollieren. Dies jedoch nur in den Fällen, in welchen die ordnungsgemässe Durchführung oder die Wirksamkeit der Kontrolle dies erfordert, bzw. durch eine Vorankündigung gefährdet würde. Solche unangekündigten Vor-Ort-Kontrollen werden also voraussichtlich eine Ausnahme bilden.

Melde- und Informationspflichten:

Das GwG hält zahlreiche Pflichten der Aufseher in Bezug auf die Erhebung von Daten und Durchführung von Risikoanalysen fest. Dementsprechend haben die Verpflichteten gem. Art. 15 GwG ihrerseits die entsprechenden Daten den Aufsehern zur Verfügung zu stellen. Der genaue Umfang und Modalitäten der zu meldenden Daten ist zum aktuellen Zeitpunkt noch offen und wird durch die FMA konkretisiert werden. Der Mindestumfang der Daten wird gem. Art. 40 Abs. 2 der 6. AML-Richtlinie in einem entsprechenden RTS-Entwurf bis zum 10. Juli 2026 durch die AMLA ausgearbeitet.

AML-VO

Während die 6. AML-Richtlinie, bzw. das GwG hauptsächlich die (inter)nationale Organisation zur Abwehr adressiert, sind in der AML-VO die materiellen Vorgaben für die dem Geldwäschereirecht unterstellten Personen enthalten. Hierzu gehören namentlich Regelungen zum Kreis der Unterstellten (im neuen GwG aufgenommen), sowie Anforderungen an deren interne Organisation und Prozesse und nicht zuletzt die einzuhaltenden Sorgfaltspflichten. Die AML-VO folgt grundsätzlich den bereits bekannten Anforderungen und Grundsätzen, dennoch können sich Abweichungen vom aktuell geltenden SPG ergeben. Im Folgenden wird eine Auswahl einiger dieser Änderungen erläutert. Wir weisen darauf hin, dass die ausführenden RTS zu bestimmten Teilen der Verordnung heute noch nicht in finaler Form vorliegen, diese sollen von der AMLA bis zum 10. Juli 2026 jedoch zur Verfügung gestellt werden.

Sorgfaltspflichtbeauftragte und Untersuchungsbeauftragte:

Die bisher bekannte Funktion des Sorgfaltspflichtbeauftragten wird in die Person des Geldwäschebeauftragten überführt. Hervorzuheben ist insbesondere, dass der Gw-Beauftragte unter der AML-VO faktisch als Gewährsträger fungiert, unabhängig davon, ob ein Mitglied der Geschäftsleitung die Position einnimmt oder nicht. Ebenfalls stellt die AML-VO explizit fest, dass die Erstattung einer Verdachtsmeldung in die Zuständigkeit des Gw-Beauftragten fällt, während das SPG dies nicht spezifiziert. Nicht explizit festgehalten ist, ob mit der Zuständigkeit der Erstattung der Meldung auch die Entscheidkompetenz zur Meldung einhergeht. Da es sich bei der Definition von Verfahren in Bezug auf die Erstattung von Verdachtsmeldungen um eine Grundanforderung an die Organisation der Verpflichteten insgesamt handelt, ist davon auszugehen, dass diese auch selbst die Entscheidkompetenzen regeln kann (jeweils unter Beachtung des dem Gw-Beauftragten zu gewährleistenden Schutzes vor Repressalien, Benachteiligungen, etc).

Der Untersuchungsbeauftragte wird neu als Audit-Funktion bezeichnet, deren Aufgabe grundsätzlich nach wie vor in der Prüfung der Einhaltung der AML-Vorgaben besteht. Es soll weiterhin möglich sein, die Funktion auszulagern, wobei näheres durch die AMLA im Rahmen von RTS geregelt werden soll.

Anwendung der Sorgfaltspflichten bei gelegentlichen Transaktionen:

Der Schwellenwert zur Anwendung der Sorgfaltspflichten bei gelegentlichen Transaktionen wurde von CHF 15'000.- auf CHF 10'000.- gesenkt.

Bei gelegentlichen Transaktionen in Form von Barzahlungen gelten bereits ab CHF 3'000.- Sorgfaltspflichten, jedoch in erleichtertem Umfang (bis zum Erreichen des üblichen Schwellenwerts von CHF 10'000.-), indem nur die Identität der Vertragspartei festgestellt und überprüft werden muss. Die gleiche Regelung wurde für gelegentliche Transaktionen bei Kryptowertetransfers unterhalb der bereits geltenden CHF 1’000-Grenze eingeführt. Entsprechend sind bei jedem Kryptowertetransfer GwG-Sorgfaltspflichten einzuhalten.

Ereignisunabhängige Aktualisierung der Kundendaten, bzw. des Geschäftsprofils:

Die AML-VO spezifiziert die bereits bekannte Pflicht zur regelmässigen Aktualisierung der Kundendaten weiter, bzw. verschärft diese teilweise. Aktualisierungsprüfungen sind neu für Kunden mit erhöhtem Risiko, welche unter die verstärkte Sorgfaltsprüfung fallen, mindestens jährlich (bisher gem. FMA-Wegleitung alle 1-2 Jahre) und mindestens alle 5 Jahre für alle anderen Kunden vorzunehmen, wobei bisher eine Periodizität von mindestens 3-5 Jahren für Kunden mit Normalrisiko und für Kunden mit niedrigem Risiko die anlassbezogene Prüfung genügte.

Es ist darauf hinzuweisen, dass die aktuellen Anforderungen des Geschäftsprofils sich nur wenig von den in der AML-VO formulierten KYC-Anforderungen unterscheiden. Hervorzuheben ist, dass die AML-VO grundsätzlich nur Abklärungen zu den eingebrachten Vermögenswerten (source of funds) vorsieht, während die Herkunft des Gesamtvermögens (source of wealth) erst als Teil verstärkter Sorgfaltsmassnahmen genannt wird.

Risikoeinstufung der Kunden:

Die AML-VO unterscheidet weiterhin zwischen Kunden mit geringem, normalem und erhöhtem Risiko, wobei die Zuteilung die Anwendung vereinfachter oder verstärkter Sorgfaltsmassnahmen ermöglicht, bzw. erfordert. Die hierfür heranzuziehenden Faktoren in den Anhängen I bis III sind keine abschliessenden Listen und enthalten grundsätzlich die bekannten Faktoren der SPG, bzw. schliessen diese nicht aus.

Neu hinzugekommen ist jedoch die Vorgabe zur zwingenden Anwendung bestimmter Sorgfaltsmassnahmen bei Kunden mit erhöhtem Risiko, die bestimmte Schwellenwerte bei den AuM (CHF 5'000'000.-) und dem Gesamtvermögen (CHF 50'000'000.-) überschreiten. Diese beinhalten insbesondere die Adressierung/Verhinderung allfälliger Interessenkonflikte in Bezug auf diesen Kunden.

Identifikation der wirtschaftlich Berechtigten und Kunden:

Die AML-VO folgt grundsätzlich weiterhin der 25%-Regel zur Feststellung der wirtschaftlichen Berechtigung aufgrund von Anteilen an Stimmrechten oder Gewinnbeteiligung. Diese Schwelle kann neu durch die Kommission für bestimmte Kategorien von Gesellschaften, bzw. Branchen-Sektoren gesenkt werden. Es ist entsprechend damit zu rechnen, dass für bestimmte Geschäftsbeziehungen bereits Personen mit einer Beteiligung von z.B. 10% als wirtschaftlich Berechtigte festgestellt und entsprechend überprüft werden müssen.

Ebenfalls wurden Beispiele für die wirtschaftliche Berechtigung aufgrund «anderweitiger Kontrolle» über eine Gesellschaft aufgenommen, namentlich über Familienangehörige oder formelle und informelle Vereinbarungen.

Die AML-VO sieht für die Identifikation der wirtschaftlich Berechtigten eine umfassendere Datenerhebung vor. Neu hinzugekommen sind insbesondere:

- Geburtsort

- Nummer eines Ausweisdokuments

- Nationale Identifikationsnummer

- Beschreibung der Quellen der Nummern

In ähnlicher Weise kam es auch bei der Identifikation der Kunden zu einer Erweiterung der erforderlichen Angaben, so sind bei juristischen Personen bspw. u.U. neben dem Ort des Sitzes auch der Ort des Schwerpunkts der wirtschaftlichen Tätigkeit anzugeben, sowie Registernummer, Steueridentifikationsnummer und Rechtsträgerkennung zu erfassen.

Zudem wurden für transparenzpflichtige Unternehmen die erforderlichen Angaben zu ihren wirtschaftlich Berechtigten erweitert, namentlich:

- Geburtsort

- Wohnanschrift und Land des Wohnsitzes

- Nummer eines Ausweisdokuments

- Sofern vorhanden: Eindeutige persönliche Identifikationsnummer

- Datum ab dem das wirtschaftliche Interesse besteht

- Angaben zur transparenzpflichtigen Gesellschaft: Steueridentifikationsnummer und Rechtsträgerkennung

- Bei mehreren Gesellschaften: Nähere Beschreibung der Eigentümer- und Kontrollstruktur

Zeitplan

Die AML-VO wird als direkt anwendbare Verordnung das SPG per 10. Juli 2027 ersetzen.

Das GwG wird grundsätzlich mit den Beschlüssen des Gemeinsamen EWR-Ausschusses zur Übernahme der 6. AML-Richtlinie in Kraft treten. Erfahrungsgemäss wird es aber zeitgleich mit der AML-VO in Kraft gesetzt, unabhängig davon ob zu diesem Zeitpunkt ein entsprechender Beschluss des Ausschusses vorliegt oder nicht.

Auswirkungen auf die Marktteilnehmer

Obwohl die grundlegenden Anforderungen und Prinzipien für dem Geldwäschereirecht Unterstellte Institute und Personen durch die AML-VO nicht umfassend geändert werden, ergeben sich stellenweise kleine oder auch signifikante Abweichungen von den bekannten Vorgaben.

Aufgrund des Umfangs und der Komplexität des neuen Regelwerks sollten betroffene Institute frühzeitig eine detaillierte Analyse ihres aktuellen Gw-Dispositivs vorzunehmen, um sich mit ihren Optionen und möglichem Handlungsbedarf auseinanderzusetzen.

Bei Fragen rund um das AML-Paket oder anderen finanzmarktrechtlichen Themen, unterstützt Sie das Team Regulatory & Compliance Financial Services gerne. Wir freuen uns auf Ihre Kontaktaufnahme.

AUTOREN