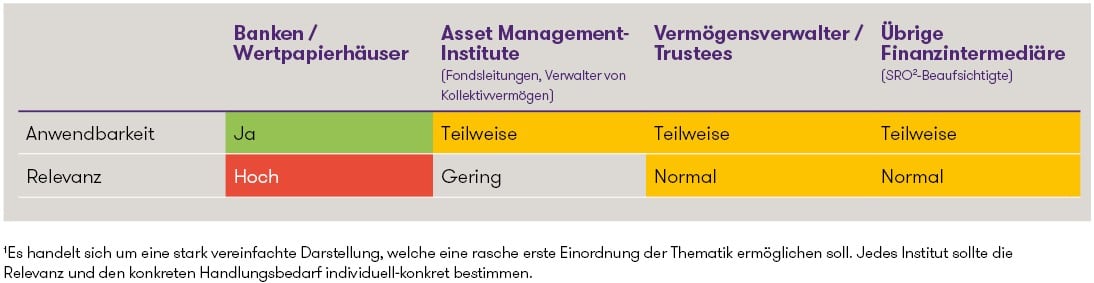

Einordnung1

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Die Teilrevision bringt insbesondere fünf praxisrelevante Punkte:

- Explizite Verankerung der Prävention von Verstössen gegen Zwangsmassnahmen nach dem Embargogesetz (EmbG) als zusätzlicher Zweck der GwV‑FINMA.

- Ausdrückliche Pflicht, die Eigentümer‑ und Kontrollstruktur der Vertragspartei nachvollziehen zu können (bisher teils “nur” Aufsichtspraxis der FINMA).

- Konkretisierung organisatorischer Massnahmen zur Verhinderung von EmbG‑Verstössen (u.a. Risikoanalyse, interne Weisungen, ggf. Screening‑Systeme).

- Korrespondenzbankbeziehungen / Payable‑through accounts: Zahlungen für Endkunden der Respondenzbank dürfen nur ausgeführt werden, wenn die Respondenzbank auf Anfrage relevante KYC-/CDD‑Informationen liefern kann.

- Unterkonten: Bei Unterkonten für einzelne Kunden ist stets eine Erklärung zur wirtschaftlich berechtigten Person einzuholen (Klarstellung im Einklang mit Art. 4 GwG und der FINMA‑Praxis).

Die teilrevidierte GwV‑FINMA soll per 1. Januar 2027 in Kraft treten, zeitgleich mit den revidierten Standesregeln (VSB 27).

Die zentralen Neuerungen im Überblick

EmbG/Sanktionen werden explizit Teil des GwV‑FINMA‑“Zwecks” (Art. 1 Abs. 1 nGwV-FINMA)

Der Gegenstand der GwV‑FINMA wird ausdrücklich um die Verhinderung von Verstössen gegen Zwangsmassnahmen nach dem EmbG ergänzt. Damit wird “Sanctions‑Compliance” nicht nur als allgemeines Rechts-/Reputationsrisiko im Governance‑Rahmen verstanden, sondern erstmals sichtbar und direkt anwendbar in der GwV-FINMA verankert.

Nachvollziehbarkeit der Eigentümer‑ und Kontrollstruktur (Art. 9b nGwV‑FINMA)

Finanzintermediäre müssen die Eigentümer‑ und Kontrollstruktur der Vertragspartei nachvollziehen können. Die FATF hatte bemängelt, dass hierfür bislang keine ausdrückliche generelle Norm bestand. Die FINMA hat dies zwar bereits in der Aufsichtspraxis verlangt, die neue Bestimmung kodifiziert nun aber diese Praxis auf Verordnungsstufe und dient damit der Rechtssicherheit.

Neuer Fokus auf organisatorische Massnahmen zur EmbG‑Prävention (Art. 30 nGwV‑FINMA)

Die FINMA führt eine Spezialbestimmung ein, welche die organisatorischen Massnahmen zur Verhinderung von Sanktionsverstössen (d.h. EmbG‑Verstössen) präzisiert. Dabei betont der Erläuterungsbericht, dass beaufsichtigte Institute ihre Risiken aus Sanktionsregimen bereits heute angemessen erfassen, überwachen und begrenzen müssen (u.a. im Rahmen ihres IKS und Risikomanagements). Die neue Norm konkretisiert diese Pflicht im GwV‑FINMA‑Kontext. Der Bericht verweist zudem darauf, dass die GwG‑Revision die FATF‑Empfehlungen zur Proliferationsfinanzierung umsetzt und dass organisatorische Massnahmen insbesondere Risikoanalysen, interne Weisungen und (abhängig von Grösse und Aktivität) gegebenenfalls ein informatikgestütztes Screening von Geschäftsbeziehungen/Transaktionen umfassen können.

Korrespondenzbankbeziehungen: Payable‑through accounts (Art. 37 Abs. 3 und 5 nGwV-FINMA)

Korrespondenzbankbeziehungen sind Bankdienstleistungen, die eine Bank («Korrespondenzbank») für eine andere Bank («Respondenzbank») erbringt. Das Risiko bei solchen Konstellationen besteht darin, dass die Korrespondenzbank keine direkte Kundenbeziehung zu den Kunden der Respondenzbank unterhält. Die FINMA präzisiert nun das Regime für solche Dienstleistungen: Bei Durchlaufkonten (Payable‑through accounts) darf die Korrespondenzbank Zahlungen für Endkunden der Respondenzbank nur ausführen, wenn sichergestellt ist, dass die Respondenzbank auf Anfrage alle für die Sorgfaltspflichten notwendigen Kundeninformationen liefern kann. Dies entspricht gemäss FINMA einer langjährigen Aufsichtspraxis und adressiert FATF‑Anforderungen.

Unterkonten: Erklärung zur wirtschaftlich berechtigten Person immer erforderlich (Art. 65 Abs. 2 Bst. d nGwV-FINMA)

Bei Unterkonten für einzelne Kunden wird ausdrücklich klargestellt, dass immer eine Erklärung der Vertragspartei über die wirtschaftlich berechtigte Person einzuholen und zu überprüfen ist. Der Erläuterungsbericht begründet dies u.a. mit Risiken, die sonst “kaum kontrolliert und begrenzt” werden könnten, und verortet die Pflicht in den Anforderungen von Art. 4 GwG (Identifizierung/Überprüfung der wirtschaftlich berechtigten Person).

Zeitplan und Regulierungsprozess

Die FINMA hat die Anhörung zur Teilrevision der GwV‑FINMA am 12. Mai 2026 eröffnet. Sie dauert bis zum 9. Juni 2026 und ist damit vergleichsweise kurz angesetzt. Hintergrund der verkürzten Frist ist, dass die Anpassungen rechtzeitig vor der nächsten FATF-Evaluation, die voraussichtlich zwischen Mai und Juli 2027 stattfinden wird, in Kraft treten sollen. Nach Abschluss der Anhörung wird die FINMA die eingegangenen Stellungnahmen auswerten und in einem Ergebnisbericht darlegen, inwieweit die vorgeschlagenen Anpassungen umgesetzt werden.

Fazit und praktische Implikationen

Auch wenn die FINMA festhält, dass auf Stufe FINMA‑Regulierung keine darüberhinausgehenden Auswirkungen zu erwarten seien (weil zentrale Pflichten bereits gesetzlich bzw. prinzipienbasiert bestehen), sind die vorgeschlagenen Präzisierungen der GwV-FINMA in der Praxis je nach Institut und Geschäftsmodell mit erheblichem Review‑ und Anpassungsbedarf verbunden, insbesondere in folgenden Bereichen:

- Sanktions-/EmbG‑Governance: Einbettung von Sanktionsrisiken in Risikoanalysen, Weisungen, Kontrollen und (wo angemessen) Screening‑Mechanismen.

- KYC/Strukturtransparenz: Systematisches Verständnis und dokumentierte Nachvollziehbarkeit von Eigentümer‑/Kontrollketten, inkl. komplexer Strukturen.

- Korrespondenzbankgeschäft: Operationalisierung der “Information‑on‑request”-Fähigkeit der Respondenzbank bei Payable‑through accounts (Datenlieferfähigkeit, Prozesse, SLA/Vertragsklauseln, Eskalation).

- Unterkonten: Sicherstellung, dass bei Unterkonten für einzelne Kunden die Erklärung zur wirtschaftlich berechtigten Person konsequent eingeholt und dokumentiert wird.

Unsere Unterstützung

Grant Thornton begleitet Unternehmen bei der Einordnung von regulatorischen Neuerungen und unterstützt bei der konkreten Umsetzung und Implementierung. Dabei stehen wir auch als Ansprechpartner für die Realisierung in konzeptioneller und technologischer Hinsicht zur Verfügung.