Neues Qualified Intermediary Agreement

Regulatory & Compliance News

Von: Thomas Hulmann

2. Februar 2023 Lesezeit 3 Min.

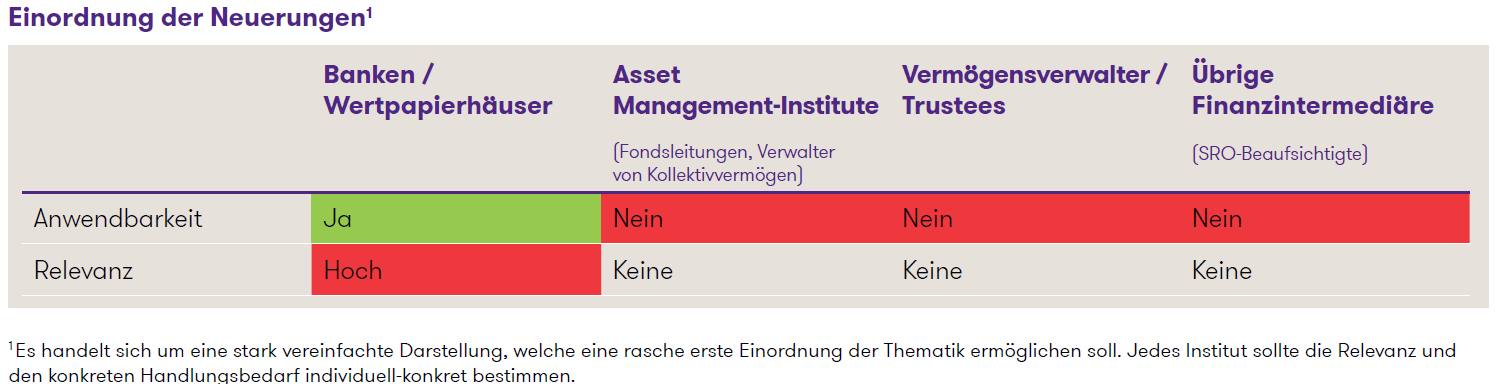

Einordnung der Neuerungen1

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Bei rechtzeitiger Vornahme der Erneuerung über das elektronische Qualified Intermediary Application and Account Management System (QAAMS) tritt das neue QI Agreement rückwirkend per 1. Januar 2023 in Kraft. Institute, welche die Überführung bis am 1. Mai 2023 versäumen, verlieren ihren Status als Qualified Intermediary rückwirkend per 31. Dezember 2022.

Übersicht

Das neue QI Agreement hält keine grundlegenden Neuerungen bereit. Dennoch gibt es einige relevante Punkte, die es zu beachten gilt. Nachfolgend werden folgende, ausgewählte Themenbereiche erläutert:

- Erfassung von «Publicy Traded Partnerships» (PTPs)

- Einreichung von Periodic Review Reports an den IRS

- Neuer Appendix III

Daneben hat der IRS diverse Punkte in seinen online abrufbaren QI FAQs präzisiert, um der Praxis der letzten Jahre Rechnung zu tragen.

Erfassung von Publicly Traded Partnerships (PTP)

Ab 2023 besteht in gewissen Fällen eine Pflicht zur Vornahme eines Quellensteuerabzugs bei Ausschüttungen von in den USA tätigen, öffentlich gehandelten Kollektivgesellschaften (Publicly Traded Partnerships/PTPs) sowie bei Erlösen aus dem Verkauf von deren Anteilen. Da das Halten oder der Verkauf von derartigen PTP-Anteilen eine Steuerpflicht in den USA begründen kann, haben Qualified Intermediaries von sämtlichen betroffenen Kunden – ungeachtet von deren Domizil – auch deren verfügbare amerikanische Steuernummern (U.S. TINs) einzuholen.

Derzeit besteht die Herausforderung für Qualified Intermediaries in der Identifikation der von der Regulierung zu PTPs betroffenen Kunden. So definieren von verschiedenen professionellen Anbietern zur Verfügung gestellte Datensätze die Menge betroffener PTPs uneinheitlich. Was die erforderlichen Quellensteuerabzüge betrifft, ist davon auszugehen, dass diese jeweils von den übergelagerten Primary Withholding Agents vorgenommen und mit Formular 1042-S dokumentiert werden – ähnlich wie bei der von einigen Jahren eingeführten 871(m)-Regulierung. Damit geht einher, dass die Einführung der Bestimmungen zu PTPs für Institute, die als Primary Withholding Agent tätig sind, mit ungleich höheren Anforderungen verbunden ist als für die übrigen Qualified Intermediaries.

Einreichung von Periodic Review Reports an den IRS

Die Bestimmungen zu dreijährlich durchzuführenden QI Periodic Reviews bzw. der Möglichkeit, unter gewissen Bedingungen vom entsprechenden Erfordernis befreit zu werden («Waiver»), bleiben grösstenteils gleich. Neu ist, dass Periodic Review Reports nun in jedem Fall dem IRS zusammen mit der dreijährlichen Zertifizierung durch den QI Responsible Officer zu übermitteln sind, nicht mehr nur auf ausdrückliche Anfrage des IRS.

Neuer Appendix III

In einem neuen Appendix III zum QI Agreement definiert der IRS Regeln zum Abgleich der Angaben auf den von übergela- gerten Primary Withholding Agents erhaltenen Formularen 1042-S mit denjenigen auf vom Qualified Intermediary selbst erstellten Formularen 1042 und 1042-S. Namentlich wird darin – als willkommene Hilfestellung – festgehalten, inwiefern die Summen gewisser Zeilen der entsprechenden Formulare jeweils übereinzustimmen haben.

Einschätzung und Ausblick

Wie eingangs erwähnt, bringt das neue QI Agreement keine grundlegenden Neuerungen mit sich. Zentral ist, dass Qualified Intermediaries ihr bestehendes QI Agreement bis am 1. Mai 2023 auf dem elektronischen IRS-Portal in das neue QI Agreement überführen und diese Deadline einhalten. Daneben ist zu empfehlen, dass Qualified Intermediaries zeitnah mit ihren übergelagerten Primary Withholding Agents abklären, wie die Umsetzung der neuen Vorgaben zu Publicly Traded Partnerships (PTPs) konkret umgesetzt werden sollen.