Nouvel accord d’intermédiaire qualifié

Regulatory & Compliance News

Par: Thomas Hulmann

02 févr. 2023 3 min de lecture

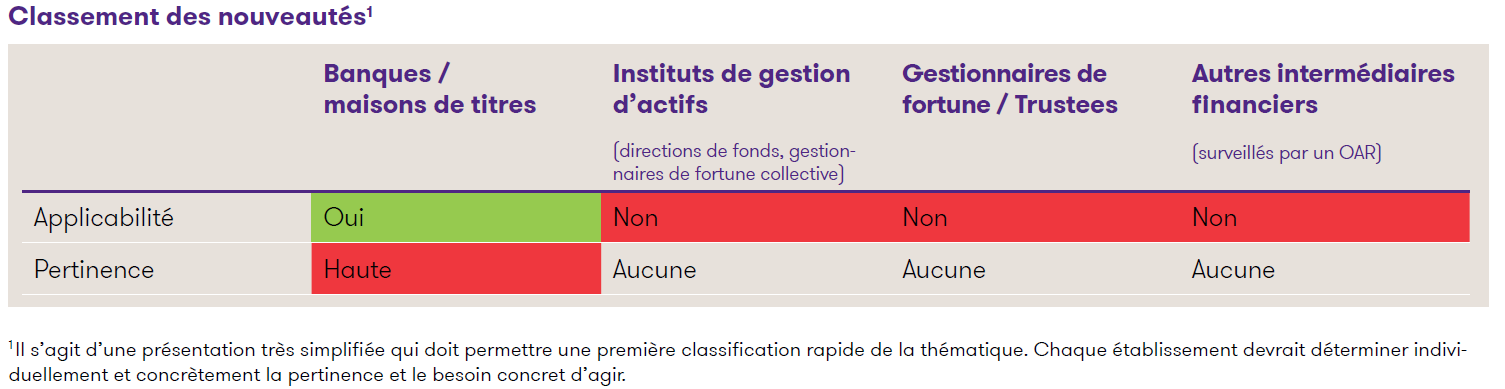

Classement des nouveautés1

1Il s’agit d’une présentation très simplifiée qui doit permettre une première classification rapide de la thématique. Chaque établissement devrait déterminer individuellement et concrètement la pertinence et le besoin concret d’agir.

Si le renouvellement est effectué à temps via le Qualified Intermediary Application and Account Management System (QAAMS), le nouveau QI Agreement entre en vigueur rétroactivement au 1er janvier 2023. Les établissements qui ne procèdent pas au transfert avant le 1er mai 2023 perdent leur statut d’intermédiaire qualifié avec effet rétroactif au 31 décembre 2022.

Aperçu

Le nouveau QI Agreement ne contient pas de nouveautés fondamentales. Cependant, il y a quelques points importants à prendre en compte. Les thèmes suivants sont abordés :

- Couverture des «publicy traded partnerships» (PTP)

- Remise de rapports d’examen périodique à l’IRS

- Nouvel appendice III

Par ailleurs, l’IRS a précisé différents points dans sa FAQ QI, disponible en ligne, afin de tenir compte de la pratique de ces dernières années.

Couverture des publicly traded partnerships (PTP)

À partir de 2023, il y aura dans certains cas une obligation de procéder à une retenue à la source sur les distributions de sociétés en nom collectif négociées publiquement (publicly traded partnerships/PTP) opérant aux Etats-Unis ainsi que sur les produits de la vente de leurs parts. Comme la détention ou la vente de telles parts de PTP peut entraîner un assujettissement à l’impôt aux Etats-Unis, les intermédiaires qualifiés doivent demander à tous les clients concernés – quel que soit leur domicile – leur numéro d’identification fiscale américain (U.S. TIN) disponible.

Actuellement, le défi pour les intermédiaires qualifiés est d’identifier les clients concernés par la réglementation sur les PTP. Les données mises à disposition par différents fournisseurs professionnels ne définissent pas de manière uniforme le groupe de PTPs concernés. En ce qui concerne les retenues à la source requises, on peut supposer qu’elles sont effectuées par les primary withholding agents et documentées au moyen du formulaire 1042-S, comme dans le cas de la réglementation 871(m) introduite il y a quelques années. Il s’ensuit que la mise en place des dispositions relatives aux PTP est liée à des exigences incomparablement plus élevées pour les établissements agissant en tant que primary withholding agent que pour les autres intermédiaires qualifiés.

Remise de rapports d’examen périodique à l’IRS

Les dispositions relatives aux QI Periodic Reviews triennales et à la possibilité d’être dispensé de l’exigence correspondante sous certaines conditions («waiver») restent en grande partie inchangées. La nouveauté réside dans le fait que les rapports d’évaluation périodique doivent désormais être transmis dans tous les cas à l’IRS en même temps que la certification triennale par le responsable QI, et non plus uniquement sur demande expresse de l’IRS.

Nouvel appendice III

Dans un nouvel appendice III à l’accord QI, l’IRS définit des règles pour la comparaison des données figurant sur les formulaires 1042-S reçus des primary withholding agents superposés avec celles figurant sur les formulaires 1042 et 1042-S établis par l’intermédiaire qualifié lui-même. Il y est notamment précisé – à titre d’aide bienvenue – dans quelle mesure les totaux de certaines lignes des formulaires correspondants doivent concorder.

Évaluation et perspectives

Comme mentionné au début, le nouveau QI Agreement n’apporte pas de nouveautés fondamentales. Il est essentiel que les intermédiaires qualifiés transfèrent leur accord QI existant dans le nouvel accord QI sur le portail électronique de l’IRS d’ici au 1er mai 2023 et qu’ils respectent ce délai. Il est en outre recommandé aux intermédiaires qualifiés de clarifier rapidement avec leurs primary withholding agents la manière dont la mise en œuvre des nouvelles directives relatives aux publicly traded partnerships (PTP) doit être concrètement réalisée.