Crypto-Asset Reporting Framework (CARF) – More than meets the eye

Regulatory & Compliance News

Von: Thomas Hulmann

26. Januar 2023 Lesezeit 3 Min.

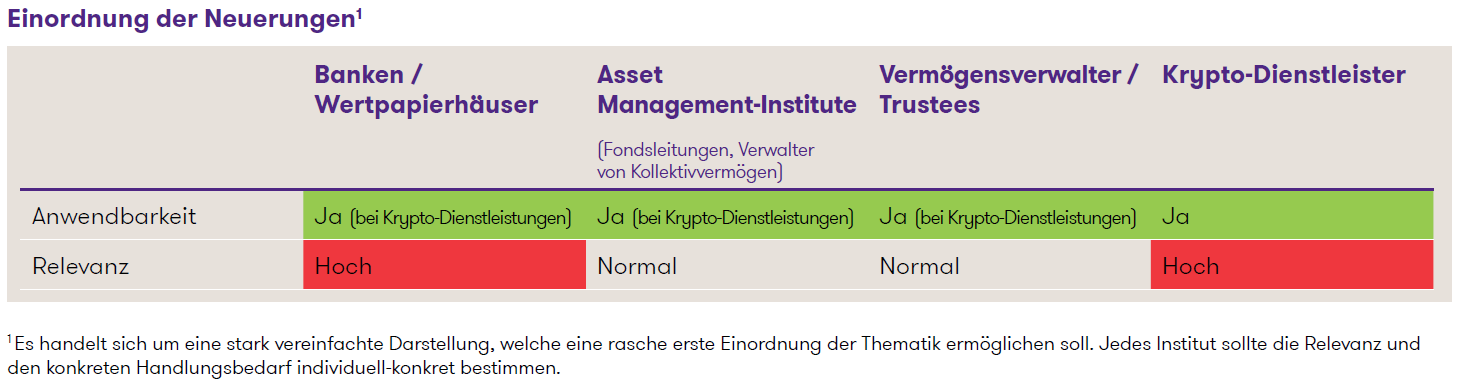

Einordnung der Neuerungen1

1Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Viele Finanzintermediäre hatten wohl gedacht, dass das CARF «lediglich» eine Erweiterung der Definitionen für betroffene Institute und meldepflichtige Guthaben im Rahmen des AIA-Regimes mit sich bringen würde. Das neue System zur Meldung von Krypto-Assets geht jedoch viel weiter – es stellt losgelöst vom AIA ein separates Regelwerk für den grenzüberschreitenden Informationsaustausch zu virtuellen Vermögenswerten auf. Zwar sind die Regeln und Pflichten sehr ähnlich, doch bringt die Doppelspurigkeit einen erheblichen Mehraufwand für die dem AIA unterstellten Banken und sonstigen Finanzinstitute mit sich.

Übersicht

- Erfasste virtuelle Vermögenswerte

- Meldepflichtige Unternehmen und Personen

- Meldepflichtige Transaktionen und Meldungsinhalt

- Sorgfaltspflichten zur Identifikation betroffener Kunden und deren beherrschenden Personen

Zusätzlich sollen im Rahmen der Einführung von CARF die Bestimmungen des AIA zu Koordinationszwecken in bestimmten Punkten angepasst werden.

Erfasste virtuelle Vermögenswerte

Von CARF betroffen sind nicht nur Kryptowährungen, sondern jegliche Art von virtuellen Vermögenswerten. Definiert werden diese «Crypto-Assets» als «digitales Abbild eines Werts, der auf kryptografisch gesicherter distributed ledger oder vergleichbarer Technologie zur Validierung und Sicherung von Transaktionen beruht». Ausnahmen bestehen für von Zentralbanken emittierte digitale Fiat-Währungen (Central Bank Digital Currencies) und sonstige digitale Abbilder von Fiat-Währungen (Specified Electronic Money Products), welche neu vom AIA erfasst werden sollen, sowie für virtuelle Vermögenswerte, die weder für Zahlungs- noch für Investitionszwecke verwendet werden können.

Meldepflichtige Unternehmen und Personen

Für die Betroffenheit von CARF ist nicht der formelle Aufsichtsstatus relevant, sondern die Frage, ob ein Unternehmen oder eine Person gewerbsmässig für Kunden Wechseltransaktionen zwischen virtuellen Vermögenswerten und Fiat-Währungen oder zwischen verschiedenen virtuellen Vermögenswerten vornimmt. Vor diesem Hintergrund geraten unter anderem Krypto-Börsen in den Anwendungsbereich, welche sich derzeit unter dem AIA oft als (nicht meldepflichtige) Active Non-Financial Entities einstufen. Bei Banken bestimmt sich die Anwendbarkeit von CARF danach, ob sie ihren Kunden in irgendeiner Form Krypto-Dienstleistungen anbieten. Dies dürfte zukünftig bei immer mehr Instituten der Fall sein.

Meldepflichtige Transaktionen und Meldungsinhalt

Meldungen haben jährlich für jeden in einem ausländischen Partnerstaat domizilierten Kunden zu erfolgen, der Wechselgeschäfte, Ein-/Auszahlungen oder Bezahlungen mit virtuellen Vermögenswerten tätigt (Crypto-Asset User). Nebst Grunddaten zur Person des Kunden wie Name, Adresse und Steueridentifikationsnummer (TIN) sind – aufgeschlüsselt nach einzelnen Arten von virtuellen Vermögenswerten – aggregierte Daten zu sämtlichen relevanten Geschäften zu melden.

Sorgfaltspflichten zur Identifikation betroffener Kunden und deren beherrschenden Personen

Die Systematik zur Identifikation betroffener Kunden beruht auf den Vorgaben des AIA-Regimes: Mit Abstellen auf Selbsterklärungen der Kunden sowie Durchgriff auf wirtschaftlich Berechtigte oder sonstige beherrschende Personen bei passiven Einheiten.

Einschätzung und Ausblick

Das übergeordnete Ziel von CARF, auch virtuelle Vermögenswerte einem System zum grenzüberschreitenden Informationsaustauch zu unterstellen, ist vor dem Hintergrund des AIA grundsätzlich konsequent und zweckmässig. Die Schaffung eines vom AIA losgelösten Regimes erscheint jedoch unnötig aufwendig und unverhältnismässig, da eine Integration von virtuellen Vermögenswerten in die AIA-Systematik – durch eine Anpassung der Kategorien betroffener Institute und Vermögenswerte – durchaus möglich gewesen wäre.

Die OECD ist nun daran, ein Umsetzungspaket zur konsistenten innerstaatlichen und internationalen Anwendung von CARF zu erarbeiten. Dieses soll bilaterale oder multilaterale Abkommen, IT-Lösungen für den Informationsaustausch sowie detailliertere Vorgaben für die jeweiligen nationalen Umsetzungsarbeiten beinhalten. Es bleibt abzuwarten, ob im Rahmen dieser Arbeiten doch noch eine weiterführende Koordination und Nutzung von Synergien mit dem etablierten AIA-Regime erreicht werden kann. Sollte dies nicht gelingen, stehen betroffenen Finanzinstituten bis zum derzeit vorgesehenen Einführungsdatum vom Januar 2026 einmal mehr umfangreiche und technisch komplexe Projektarbeiten bevor.