Cadre de reporting des crypto-actifs (CARF) – Plus qu’un simple coup d’oeil

Regulatory & Compliance News

Par: Thomas Hulmann

26 janv. 2023 4 min de lecture

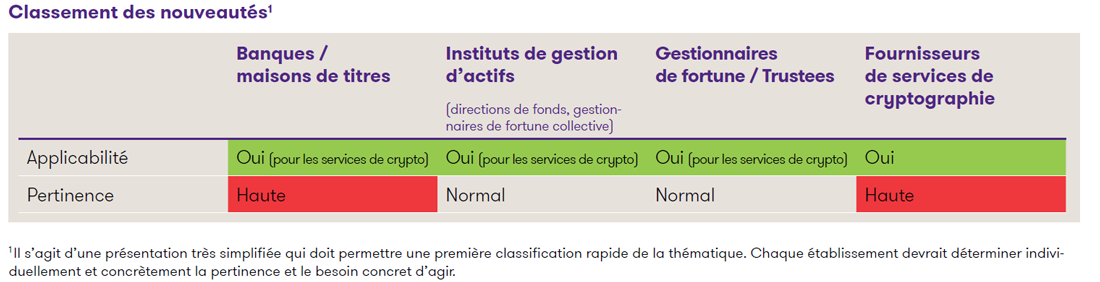

Classement des nouveautés1

1Il s’agit d’une présentation très simplifiée qui doit permettre une première classification rapide de la thématique. Chaque établissement devrait déterminer individuellement et concrètement la pertinence et le besoin concret d’agir.

De nombreux intermédiaires financiers avaient sans doute pensé que le CARF n’entraînerait «qu’un» élargissement des définitions des établissements concernés et des avoirs à déclarer dans le cadre du régime de l’EAR. Le nouveau système de déclaration des crypto-actifs va cependant beaucoup plus loin – il établit un ensemble de règles séparé pour l’échange d’informations transfrontalier sur les actifs virtuels, indépendamment de l’EAR. Certes, les règles et les obligations sont très similaires, mais cette duplication entraîne une charge de travail supplémentaire considérable pour les banques et autres établissements financiers soumis à l’EAR.

Aperçu

Le CARF définit des règles sur les thèmes suivants :

- Actifs virtuels recensés

- Entreprises et personnes soumises à l’obligation de déclaration

- Transactions à déclarer et contenu de la déclaration

- Obligations de vigilance à l’égard de la clientèle concernée et des personnes qui la contrôlent

En outre, dans le cadre de l’introduction du CARF, les dispositions de l’EAR doivent être adaptées sur certains points à des fins de coordination.

Actifs virtuels recensés

Le CARF ne concerne pas seulement les cryptomonnaies, mais tout type d’actifs virtuels. Ces «crypto-actifs» sont définis comme «l’image numérique d’une valeur reposant sur une technologie cryptographiquement sécurisée de type «distributed ledger» ou similaire pour valider et sécuriser les transactions». Des exceptions sont prévues pour les monnaies fiduciaires numériques émises par les banques centrales (Central Bank Digital Currencies) et les autres images numériques de monnaies fiduciaires (Specified Electronic Money Products), qui doivent désormais être couvertes par l’EAR, ainsi que pour les actifs virtuels qui ne peuvent être utilisés ni à des fins de paiement ni à des fins d’investissement.

Entreprises et personnes soumises à l’obligation de déclaration

Ce n’est pas le statut de surveillance formel qui est pertinent pour être concerné par le CARF, mais la question de savoir si une entreprise ou une personne effectue à titre professionnel des transactions de change entre des actifs virtuels et des monnaies fiduciaires ou entre différents actifs virtuels pour le compte de clients. Dans ce contexte, les bourses de cryptomonnaies, entre autres, entrent dans le champ d’application, alors qu’elles se classent souvent actuellement dans le cadre de l’EAR comme des Active Non-Financial Entities (non soumises à l’obligation de déclarer). Pour les banques, l’applicabilité du CARF est déterminée par le fait qu’elles proposent ou non des services de crypto à leurs clients sous une forme ou une autre. Cela devrait être le cas à l’avenir pour un nombre croissant d’établissements.

Transactions à déclarer et contenu de la déclaration

Les déclarations doivent être effectuées chaque année pour chaque client domicilié dans un Etat partenaire étranger qui effectue des opérations de change, des versements/retraits ou des paiements avec des valeurs patrimoniales virtuelles (crypto-acteurs). Outre les données de base relatives à la personne du client, telles que le nom, l’adresse et le numéro d’identification fiscale (TIN), des données agrégées relatives à toutes les transactions pertinentes doivent être communiquées, ventilées par types de valeurs patrimoniales virtuelles.

Obligations de vigilance à l’égard de la clientèle concernée et des personnes qui la contrôlent

Le système d’identification des clients concernés repose sur les prescriptions du régime de l’EAR : il repose sur les déclarations des clients et sur les ayants droit économiques ou autres personnes exerçant un contrôle sur les entités passives.

Évaluation et perspectives

L’objectif général du CARF, qui est de soumettre également les valeurs patrimoniales virtuelles à un système d’échange d’informations transfrontalier, est en principe cohérent et approprié dans le contexte de l’EAR. La création d’un régime détaché de l’EAR semble toutefois inutilement coûteuse et disproportionnée, car il aurait été tout à fait possible d’intégrer les avoirs virtuels dans la systématique de l’EAR – en adaptant les catégories d’établissements et d’avoirs concernés.

L’OCDE est maintenant en train d’élaborer un paquet de mise en oeuvre pour une application nationale et internationale cohérente du CARF. Ce paquet doit contenir des accords bilatéraux ou multilatéraux, des solutions informatiques pour l’échange d’informations ainsi que des directives plus détaillées pour les travaux de mise en oeuvre nationaux respectifs. Il reste à voir si, dans le cadre de ces travaux, il sera possible de parvenir à une coordination plus poussée et à une utilisation des synergies avec le régime établi de l’EAR. Si ce n’est pas le cas, les établissements financiers concernés devront une fois de plus s’atteler à des travaux de projet importants et techniquement complexes jusqu’à la date d’introduction actuellement prévue de janvier 2026.