Classement des nouveautés 1

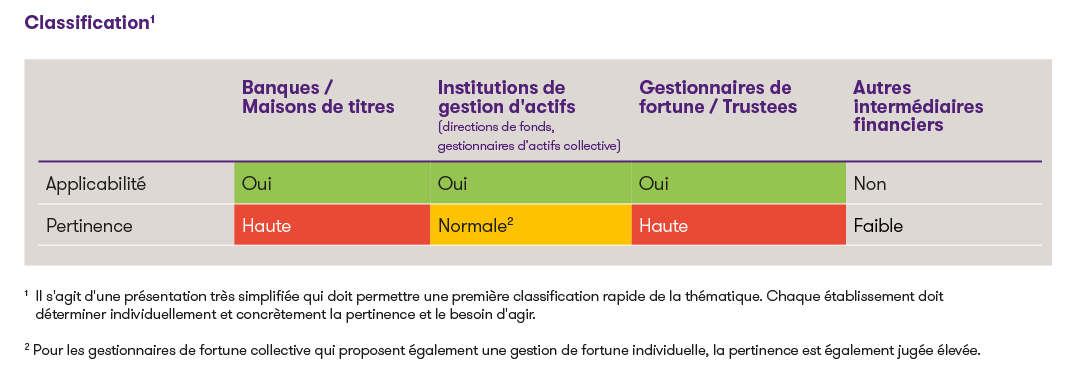

1 Il s'agit d'une présentation très simplifiée qui doit permettre une première classification rapide de la thématique. Chaque établissement devrait déterminer individuellement et concrètement la pertinence et le besoin concret d'agir.

2 Pour les gestionnaires de fortune collective qui proposent également une gestion de fortune individuelle, la pertinence est également jugée élevée.

Contexte

La FINMA a publié le projet de cette circulaire en mai de l'année dernière et procédé à une audition publique jusqu’au 15 juillet 2024. Le 22 novembre 2024, elle a publié la version finale de la circulaire qui est entrée en vigueur au 1er janvier 2025. Un délai transitoire au 30 juin 2025 est accordé pour la mise en œuvre des Cm 8 à 12 ainsi que 23 à 25. La circulaire vise notamment à améliorer la transparence sur la nature du service financier, sur les risques liés aux instruments ou services financiers, sur les conflits d'intérêts et sur les rémunérations de tiers et les rétrocessions.

S’agissant des principales dispositions et conséquences de la circulaire LSFin / OSFin ainsi que des modifications apportées par rapport au projet soumis à consultation, nous vous renvoyons à nos publications des 11 juin 2024 et 3 décembre 2024.

Nous présentons ci-dessous les points sur lesquels nous avons identifié des incertitudes liées à sa mise en œuvre pour de nombreux établissements concernés.

Questions d’interprétation pour la mise en œuvre

Risques de concentration (Cm 9-12)

La circulaire LSFin / OSFin exige une information active des clients lorsque des risques de concentration ne sont pas exclus dans le cadre de la gestion de fortune ou du conseil en placement basé sur un portefeuille. Elle cite à cet effet des valeurs seuils impliquant un risque de concentration pour des positions sur titres individuel où par émetteurs. Le rapport explicatif mentionne également comme critère de risques, les secteurs d’activité (branches), pays et monnaies.

Les seuils indiqués sont à considérer comme des valeurs de référence, indiquant une possible concentration de risques inhabituelle aux conditions du marché, qui en cas de dépassement implique une obligation d’informer les clients sur la manière dont les prestataires de services financiers gèrent ces gros risques. Cela est concomitant avec l'exigence de rédiger, dès aujourd'hui, des règles internes sur la gestion des gros risques concordants au modèle d'affaires et à la stratégie de placement du prestataire de services financiers.

Cette exigence s'accompagne de divers défis et difficultés :

- La gestion des risques de concentration abrite une composante réglementaire ainsi qu’une composante de droit privé (avec la diversification appropriée des risques comme partie des obligations de diligence contractuelles). Bien que la circulaire ne s'oppose pas, en principe, à l'investissement d'une grande partie d'un portefeuille dans des produits du même émetteur ou même dans un seul titre individuel (à condition d'en informer au préalable le client), les prestataires de services financiers doivent toutefois réfléchir à l'adéquation d'un tel comportement d'investissement dans la perspective du droit privé.

- Les concentrations en lien avec des placements collectifs de capitaux font exception et n'en va pas de même pour d'autres instruments (notamment les AMC), bien qu’ils puissent également présenter une diversification appropriée en soi. Par ailleurs, l’allocation (permanente) de tels AMC en fonction des classes d'actifs qu'ils contiennent peut représenter une charge de travail difficile à maîtriser. Les prestataires de services financiers doivent trouver une solution pratique pour l'évaluation de ces instruments en ce qui concerne les gros risques.

- Pour certains critères (p. ex. les secteurs), il peut être difficile de disposer de suffisamment de données avec le degré de détail requis pour identifier et éviter les gros risques.

- L'obligation d'informer la clientèle sur les risques de concentration, implique une obligation de surveillance continue du portefeuille afin de garantir le respect des règles et des seuils communiqués au client. Lors de la définition des règles internes, les prestataires de services financiers doivent donc également se pencher sur la question de leur vérifiabilité et définir un processus approprié avec des contrôles adéquats dans leur système de contrôle interne (SCI).

Vérification du caractère approprié et de l'adéquation (Cm 14)

La circulaire stipule que les prestataires de services financiers doivent s'enquérir des connaissances et de l'expérience de leur clientèle pour chaque catégorie d'investissement pertinente avec le service financier offert. Il est ainsi précisé que la pratique, parfois répandue dans le domaine de la gestion de fortune et du conseil en placement basé sur un portefeuille, consistant à simplement recenser les connaissances et l'expérience des clients en ce qui concerne le service en tant que tel, n'est pas suffisante.

Pour la plupart des prestataires de services financiers, une extension du questionnaire de suitability utilisé jusqu'à présent sur les connaissances et l'expérience des clients sur les "classes d'actifs standard" (actions, obligations, métaux précieux, etc.) devrait constituer une mise en œuvre appropriée de la circulaire. Il est probable que beaucoup pratiquaient déjà ainsi avant la circulaire LSFin / OSFin.

Les prestataires de services financiers ne doivent toutefois pas perdre de vue que la circulaire exige également que la granularité des questions soit adaptée "à la complexité et au profil de risque des placements et aux stratégies de placement susceptibles d’être utilisées pour le service financier en question." Ainsi, un prestataire de services financiers mettant l'accent sur certains instruments financiers "particuliers" dans le cadre de la gestion de fortune ou du conseil en placement (p. ex. produits structurés ou opérations de change), devrait également documenter les connaissances et l'expérience de ses client sur ces instruments financiers.

Utilisation de propres instruments financiers (Cm 23-25)

Dans la mesure où les prestataires de services financiers prennent en considération leurs propres instruments financiers en plus de ceux de tiers, ils doivent prendre des mesures appropriées pour éviter les conflits d'intérêts qui en découlent et, informer les clients, en cas de conflits d'intérêts inévitables.

Les mesures appropriées comprennent notamment la mise en place d'un processus de sélection des instruments financiers sur la base de critères objectifs et standardisés. Cela peut s'avérer difficile, car de nombreux prestataires de services financiers n’ont pas encore documenter leur processus de décision en matière de placement.

Si des seuils sont définis comme mesure pour l'utilisation d'instruments financiers propres, il faut veiller à ce qu'ils ne dépassent pas les éventuels seuils fixés dans le cadre de la réglementation sur les risques de concentration pour éviter de privilégier les propres instruments financiers ; ce qui serait probablement contraire à l'objectif de la circulaire.

Enfin, il convient de souligner que les règles relatives à l'utilisation d'instruments financiers propres concernent en principe aussi les services financiers dans le cadre de l'Execution Only. Dans ce cas, il peut être conseillé d'aménager les règles internes et l'information des clients de manière différenciée, de sorte que le mode de fonctionnement diffère des services - en fonction de leur nature des services - soit pris en compte et préservé de manière adéquate.

Rétrocessions (Cm 26-30)

La circulaire précise les informations minimales requises pour une information appropriée concernant les indemnisations de tiers, dont le niveau de détail varie selon le type de service financier. En conséquence, les prestataires de services financiers doivent distinguer, en fonction du service financier fourni, les informations contractuelles des autres documents généraux à remettre obligatoirement aux clients. En outre, toute renonciation contractuelle à la remise de rétrocessions doit désormais être visuellement mise en évidence, ce qui obligera certains prestataires de services financiers à adapter leurs contrats.

«Repapering ?»

Nombre des mesures exigées peuvent être mises en œuvre - selon la configuration existante au sein de l'établissement – par une information étendue ou supplémentaire aux clients et/ou une adaptation des directives et documents internes. En revanche, la mise en œuvre de certaines nouveautés (notamment relatives au contenu et à la présentation des informations sur les rétrocessions, ainsi que la détermination des connaissances et de l'expérience du client) nécessite, dans de nombreux cas, l’implication des clients.

Les prestataires de services financiers sont tenus de procéder ici à une analyse précise des mesures nécessaires. Ce faisant, ils doivent trouver un moyen pour concilier la nécessité d'une nouvelle documentation avec les efforts que cela implique (tant pour le client que pour eux).

Dans ce contexte, des lettres d'information spécifiques et/ou des amendements aux contrats peuvent constituer une solution transitoire intéressante, permettant d'une part de respecter les réglementations et, d'autre part de minimiser la charge administrative.

Conclusion et perspectives

La nouvelle circulaire LSFin / OSFin a des conséquences parfois importantes sur la pratique des prestataires de services financiers. En particulier, les processus internes, les documents contractuels, la documentation et les contrôles doivent être révisés en temps utile.

La mise en œuvre concrète et réalisable des exigences peut s'avérer difficile dans certains cas. Les petits prestataires de services financiers pourraient être confrontés à des défis particuliers à cet égard et devraient envisager la possibilité d'une assistance externe pour garantir une mise en œuvre conforme à la réglementation.