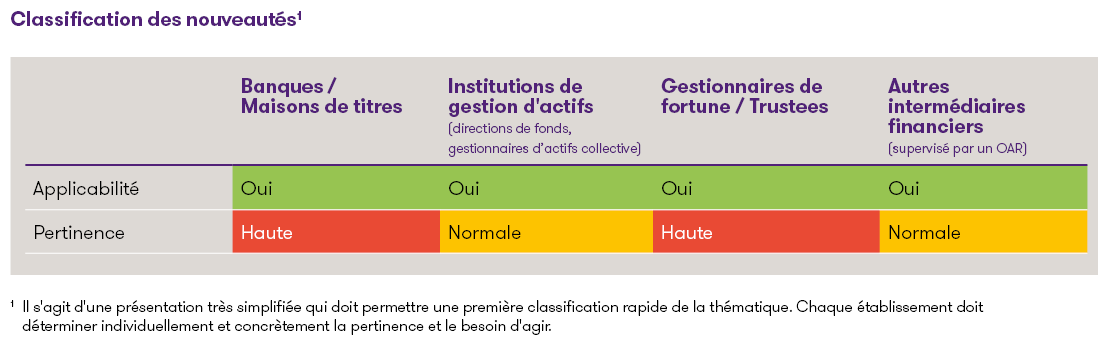

Classification des nouveautés1

1 Il s'agit d'une présentation très simplifiée qui doit permettre une première classification rapide de la thématique. Chaque établissement doit déterminer individuellement et concrètement la pertinence et le besoin d'agir.

Les principaux éléments

Les nouvelles dispositions de la LBA visent en premier lieu à accroître la transparence. Des obligations seront introduites, notamment pour les personnes morales qui présentent un risque plus élevé au regard de la LBA, afin de pouvoir déterminer plus rapidement et avec une plus grande fiabilité qui est en réalité derrière une structure juridique. Outre l'introduction d'un registre fédéral des ayants droit économiques, certaines activités de conseillers et d'avocats seront également soumises à la LBA. De plus, les intermédiaires financiers et les conseillers devront prendre des mesures organisationnelles pour identifier, limiter et surveiller plus explicitement les risques de sanctions conformément à la loi sur les embargos. Parallèlement, les valeurs seuils de diligence raisonnable seront abaissées pour les paiements en espèces dans le commerce des métaux précieux, des pierres précieuses ainsi que dans le commerce de biens immobiliers.

Registre des ayants droit économiques

La nouvelle loi fédérale sur la transparence des personnes morales (TJPG) prévoit la création d'un registre dans lequel seront inscrits les ayants droit économiques des sociétés et autres personnes morales.

- Le registre est tenu par le Département fédéral de justice et police (DFJP) sous forme électronique.

- Le champ d'application comprend toutes les sociétés et autres personnes morales de droit suisse ainsi que certaines entités juridiques étrangères qui ont un lien étroit avec la Suisse et présentent des risques particuliers. La définition de l'ayant droit économique correspond en principe à celle de la LBA, à savoir la personne physique qui contrôle en dernier ressort une entité juridique.

- Les sociétés et autres personnes morales suisses sont tenues d'établir et de vérifier l'identité de l'ayant droit économique et de communiquer au registre, l'identité ainsi que la nature et l'étendue des contrôles exercés par les ayants droits économiques dans un délai d’un mois. Toute modification devra être communiquées dans le même délai à compter du moment où elles sont connues.

- Pour des raisons de protection des données, le registre n'est pas public. Les autorités qui ont accès au nouveau registre sont désignées de manière exhaustive dans la loi. Les intermédiaires financiers ont également accès aux données du registre, dans la mesure où cela est nécessaire pour remplir les obligations de diligence prévues par la LBA. Les intermédiaires financiers sont toujours tenus d'identifier et de vérifier les ayants droit économiques. Grâce à l'introduction du registre, l'intermédiaire financier dispose d'une nouvelle source d'information à laquelle il doit faire appel lors du processus d'ouverture ou lors de clarifications internes.

- Les intermédiaires financiers seront tenus de signaler à l'autorité compétente les informations du registre qu'ils estiment inexactes ("discrepancy reporting"). L'intermédiaire financier ne doit signaler les divergences que si celles-ci font naître des doutes quant à l'exactitude, l'exhaustivité ou l'actualité des informations relatives aux ayants droit économiques. En outre, l'intermédiaire financier est tenu de discuter des divergences avec la société concernée avant la communication et de lui accorder un délai raisonnable pour les clarifier.

La TPJG prévoit également une nouvelle obligation de déclaration pour les administrateurs, les directeurs généraux, les actionnaires ainsi que les associés agissant à titre de fiduciaire. Les personnes qui exercent un tel mandat sont tenues de communiquer à la personne morale le nom ou la raison sociale pour laquelle elles agissent. Les sociétés inscrites au registre du commerce doivent communiquer ces informations à l'office du registre du commerce ainsi que, sous certaines conditions, au registre des ayants droit économiques.

Introduction de l’obligation de diligence pour les conseillers et les avocats

Le nouveau projet de loi prévoit que les obligations de diligence prévues par la législation sur le blanchiment d'argent s'appliquent également à l'exercice d'activités de conseil spécifiques présentant un risque accru de blanchiment d'argent. Sont concernés par l'assujettissement, les conseillers et les avocats qui exercent à titre professionnel pour leurs clients l'une des activités spécifiées, à savoir la préparation et l'exécution des opérations suivantes :

- Transaction immobilière

- Structuration de société, de fondation ou de trust

- Gestion ou administration de société, e fondation ou de trust

- Services liés à la constitution d’une personne morale

- Vente ou achat d'une société

- Service de domiciliation pour une société, une fondation ou un trust

- Agir en tant qu'actionnaire pour le compte d'une autre personne

Les conseillers et les avocats sont soumis aux mêmes obligations de diligence que les intermédiaires financiers, le contenu et l'étendue de ces obligations étant déterminés selon une approche fondée sur les risques. Il s'agit notamment d'identifier les clients, de déterminer et de vérifier l’ayant droit économique, de clarifier la nature, l'objet et le but de la transaction souhaitée et de documenter de manière appropriée les démarches entreprises. Le projet prévoit également des mesures organisationnelles (mise en place de processus, évaluation des risques, formation et contrôle interne) et des obligations de déclaration en cas de soupçon de blanchiment d'argent. Les avocats qui exercent une activité de conseil ou une activité soumise aux obligations de diligence prévues par la Loi sur les avocats (LLCA) ne sont soumis à une obligation de déclaration que s'ils effectuent une transaction financière pour le compte de leurs clients. En outre, le secret professionnel des avocats et des notaires restera valable.

Les conseillers devront s'affilier à un organisme d’autorégulation (OAR). La surveillance des avocats soumis à la LLCA sera exercée par les autorités cantonales, qui veilleront au respect des règles déontologiques.

Autres nouveautés

Le projet de loi prévoit également une série d'autres nouveautés :

- Obligation explicite pour les intermédiaires financiers et les conseillers de prévoir des mesures organisationnelles (contrôle interne, formation suffisante) pour prévenir la violation des mesures de coercition fondées sur la loi sur les embargos ;

- Abaissement de la valeur seuil pour les négociants en métaux précieux lors de paiements en espèces de 100'000 à 15'000 francs ; dans le commerce de biens immobiliers, les obligations de diligence vaudront désormais pour l’ensemble des paiements en espèces quel que soit leur montant ;

- Ancrage dans la loi d'une norme uniforme relatives aux données pour transmettre les communications au MROS ;

- Création d'une base légale dans la LBA et la LEFin pour assurer l’échange d'information complet entre les OAR, les OS et la FINMA ;

- Révision et renforcement de l'activité de surveillance des OAR en créant une base légale formelle pour prononcer des sanctions administratives et pécuniaires à l’encontre des intermédiaires financiers au sens de l'art. 2 al. 3 LBA et des conseillers.

Conclusion et perspectives

Les mesures proposées permettent à la Suisse de suivre l'évolution des recommandations pertinentes du Groupe d'action financière (GAFI) et les normes internationales de lutte contre la soustraction d’impôt du Forum mondial. Une fois de plus, la place financière suisse est donc soumise à une pression réglementaire internationale. Pour les banques et les gérants de fortune actifs auprès de clients fortunés, la mise en œuvre du "discrepancy reporting" prévu représentera notamment un défi majeur. La consultation sur le projet de loi a duré jusqu'au 29 novembre 2023. Le Conseil fédéral soumettra le message correspondant au Parlement en 2024. Les nouvelles dispositions n'entreront vraisemblablement pas en vigueur avant 2026.