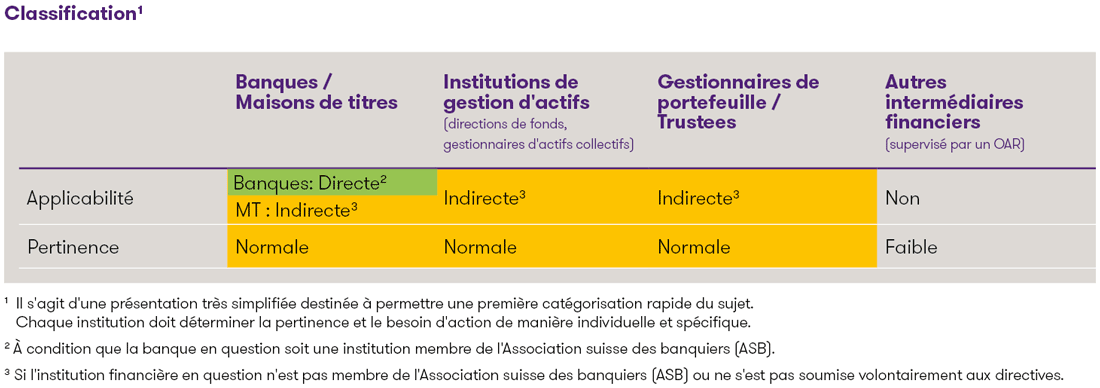

Classification 1

1 Il s'agit d'une présentation très simplifiée destinée à permettre une première catégorisation rapide du sujet. Chaque institution doit déterminer la pertinence et le besoin d'action de manière individuelle et spécifique.

2 À condition que la banque en question soit une institution membre de l'Association suisse des banquiers (ASB).

3 Si l'institution financière en question n'est pas membre de l'Association suisse des banquiers (ASB) ou ne s'est pas soumise volontairement aux directives.

Contenu des directives

De manière succincte, les récentes directives étendent les obligations établies par la LSFin au domaine de l'ESG. Concrètement, cela implique que les clients des services de gestion d'actifs et de conseil en placement soient activement interrogés sur leurs préférences en matière d'ESG. Ces derniers sont ensuite catégorisés selon les préférences ESG qu'ils expriment, par exemple très intéressés, intéressés ou neutres/non intéressés. Lorsqu’un client se dit neutre en termes d'ESG, les critères ESG ne sont plus pertinents pour évaluer l'adéquation du service. En revanche, si un client exprime des préférences en matière d'ESG, elles doivent être prises en compte dans le cadre de la prestation du service. Dans le cas où une institution n'offre pas de services financiers alignés aux critères ESG du client, elle doit s'abstenir de fournir des services.

Le choix d'une solution d'investissement appropriée présentant les caractéristiques de durabilité privilégiées par les clients peut s'avérer difficile dans la pratique. Les solutions d'investissement proposées doivent inclure ces caractéristiques, faute de quoi il n'est pas possible de vérifier si les objectifs spécifiques de durabilité ont été atteints.

L'applicabilité des autres règles de conduite de la LSFin est basée sur le niveau de protection accordé aux clients. Les clients professionnels au sens de la LSFin peuvent déroger à certaines de ces obligations, tandis que les dispositions sont pleinement applicables aux clients privés.

Depuis le 1er janvier 2024, le thème de l'ESG doit être intégré de manière appropriée dans l’éducation et la formation continue des conseillers à la clientèle des institutions concernées.

Importance pour les autres prestataires des services financiers

Les directives ne sont pas contraignantes pour les prestataires de services financiers qui ne sont pas membres de l'ASB (par exemple les gestionnaires d’actifs), à moins qu'ils ne s'y soient volontairement soumis. Il en va de même pour les banques qui ne sont pas membres de l'ASB. À l'heure actuelle, il n'existe pas (encore) explicitement d'obligation légale, par exemple dans le cadre de la LSFin, d'observer les préférences ESG des clients au moment de la vente. Toutefois, malgré l'absence de réglementation claire, les gestionnaires d'actifs doivent tenir compte des critères ESG lorsqu'ils fournissent des conseils en matière de placement ou de gestion d'actifs :

- Loi de surveillance (LSFin)

Si les préférences ESG sont collectées volontairement par le gestionnaire d'actifs et ne sont pas prises en compte dans le cadre des prestations de conseil en placement ou du service de gestion de portefeuille, le prestataire de services financiers risque de ne pas respecter le principe d'adéquation en sélectionnant une solution d'investissement qui ne convient pas au client. L'évaluation de l'adéquation en vertu de la LSFin ne se limite donc pas aux objectifs d'investissement financier, mais inclut également les préférences ESG exprimées par le client (au sens d'une restriction d'investissement de la part du client).

- Droit civil (droit régissant les contrats de mandat)

Outre les exigences réglementaires, la gestion de fortune et le conseil en placement doivent toujours respecter le droit civil, en particulier le droit régissant les contrats de mandat. Les gestionnaires de fortune doivent dès à présent comprendre les risques (ESG) des solutions d'investissement recommandées aux clients et les informer des risques associés. Si, par exemple, un mandat de gestion d’actifs implique d'investir dans des actions d'entreprises d'un secteur à fortes émissions de CO2, les effets de la réglementation existante ou future de ce secteur doivent être anticipés et le cas échéant, communiqués au client.

- Droit européen (MiFID II - actes délégués)

Dans l'UE, la directive MiFID II et ses actes délégués, respectivement, ont été complétés par des obligations spécifiques en matière d'ESG au moment de la vente. Par exemple, le test d'adéquation a été élargi pour inclure la prise en compte des facteurs de durabilité et une obligation de prendre en compte les préférences ESG a été introduite. En fonction de la structure de la clientèle et du type de prestation de services et de commercialisation, les institutions suisses peuvent indirectement entrer dans le champ d'application des exigences européennes.

Les gestionnaires d'actifs doivent-ils agir ?

D'un point de vue purement juridique et réglementaire, il existe certaines obligations liées à la collecte des préférences ESG au moment de la vente, comme nous l'avons déjà expliqué. Cependant, selon le point de vue exprimé ici, les gestionnaires d'actifs ne sont pas (encore) tenus de s'enquérir activement des préférences ESG. Toutefois, si les dispositions des directives devaient à l'avenir devenir une norme reconnue en matière de diligence raisonnable, leur non-respect pourrait entraîner des risques de droit civil. Selon le modèle économique et de la structure de la clientèle de l'institution, le non-respect des directives accroîtrait également les risques transfrontaliers.

Dans le cadre de la prévention du greenwashing, la FINMA a fait la déclaration suivante : « Par ailleurs, la FINMA attire l'attention des prestataires de services financiers qui proposent des produits financiers liés au développement durable sur le fait que le processus de conseil (au moment de la vente) comporte des risques de greenwashing. Ces risques doivent être limités par les prestataires de services financiers, notamment au regard de leur potentielle responsabilité civile. »

Si l'on ajoute une « perspective de marché » à la vision purement réglementaire, du « devoir », les gestionnaires d'actifs ne peuvent pas éviter l'impact potentiel des nouvelles directives. Après tout, la majorité des banques en Suisse enregistrent les préférences ESG de leurs (nouveaux) clients depuis le début de l'année et au moins pour ce segment, il ne semble pas inapproprié de parler d'une "nouvelle normalité". Le risque de prendre du retard dans un tel environnement de marché doit être pris en compte.

En résumé, nous notons que la mise en œuvre des directives peut être « facultative » d'un point de vue réglementaire pour d'autres prestataires de services financiers, en particulier les gestionnaires d'actifs, mais leur influence potentielle sur le marché et par conséquent, sur le modèle économique du gestionnaire d'actifs doit être prise en compte lors de la définition de la stratégie.